EFD ICMS/IPI / C197 - MG

Questão: | Contribuinte estabelecido no Estado de Minas Gerais, precisa realizar ajustes no Registro C197 da EFD ICMS/IPI, para notas de compras referente a uso e consumo e ativo imobilizado com diferencial de alíquota, sendo utilizado o (código de Ajuste: MG70000001), nessas notas de compras para uso e consumo é realizado compras de itens para manutenção de máquinas e manutenção elétrica, sendo utilizado um item genérico no Logix e no (Registro 0200 - Tabela de Identificação do Item (Produto e Serviços)) é utilizado o (código de item 07 - Material de Uso e Consumo), porém na entrada da nota os itens possuem (NCM) diferentes e por isso alíquotas diferentes, causando problemas na geração do Registro C197, que deve ser gerado com item, base de cálculo e alíquota. Foi solicitado pelo contribuinte um pedido de isenção da DARF e por este motivo precisa dessas adequações no EFD ICMS/IPI, que seria gerar as informações do diferencial de alíquota no C197, referente as notas fiscais de entrada com CFOPs 2.556 e 2.551. Está correto a entrada destas Notas Fiscais de Uso e Consumo, qual a forma correta de escriturar os registro c197 ? |

Resposta: | Com base na legislação de Minas Gerais, orientamos que o lançamento na EFD ICMS/IPI, referente ao Diferencial de Alíquotas na aquisição de mercadorias tributadas normalmente, deve seguir as seguintes regras: Nas aquisições interestaduais de mercadorias destinadas a uso, consumo ou ativo imobilizado, tributadas normalmente pelo ICMS, sem substituição tributária, deverá ser gerado um ajuste a débito referente a diferença de alíquota, conforme Anexo III da Portaria SAIF nº 001 de 30.01.2009. Se a legislação conceder um prazo para que o contribuinte calcule o total das obrigações do fiscal, a informação “Diferencial de alíquota” é realizado um ajuste de apuração no registro período e faça o recolhimento com guia específica, o ajuste será “a apurar”. Nos casos de utilização do item genérico, conforme destacado no manual da EFD ICMS/IPI é vedado discriminações diferentes para o mesmo item, ressalvadas as operações abaixo, desde que não destinada à posterior circulação ou apropriação na produção. Realizamos abertura de chamado na Sefaz de Minas Gerais, com objetivo de obtermos detalhes da operação perante a legislação, porém atualmente sem respostas, desta forma orientamos que o contribuinte realize abertura de chamado na Sefaz de sua região.

2.2. Diferença de Alíquota. Nas aquisições interestaduais de mercadoria para Uso e Consumo (quando não houver a ST de Diferença de Alíquota) e nas aquisições interestaduais para o Ativo Permanente, de mercadoria não sujeitas a ST, deverá ser gerado um ajuste do débito referente à Diferença de Alíquota. Se a legislação conceder um prazo para que o contribuinte calcule o total das obrigações do período, e faça o recolhimento com guia específica, o ajuste será “a apurar”. 1 – Observação (C195): “Diferença de Alíquota” .

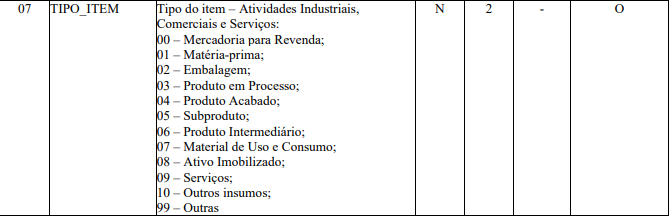

Este registro tem por objetivo informar mercadorias, serviços, produtos ou quaisquer outros itens concernentes às transações fiscais e aos movimentos de estoques em processos produtivos, bem como os insumos. Quando ocorrer alteração somente na descrição do item, sem que haja descaracterização deste, ou seja, criação de um novo item, a alteração deve constar no registro 0205. d) A discriminação do item deve indicar precisamente o mesmo, sendo vedadas discriminações diferentes para o mesmo item ou discriminações genéricas (a exemplo de “diversas entradas”, “diversas saídas”, “mercadorias para revenda”, etc), ressalvadas as operações abaixo, desde que não destinada à posterior circulação ou apropriação na produção: 1 - de aquisição de “materiais para uso/consumo” que não gerem direitos a créditos;

Registro 0200 – tabela de identificação do item – campo 07 – item 07 Registro C100 – para escriturar a Nota Fiscal – campo 21 Registro C190 – para informar um resumo analítico da Nota Fiscal – CFOP – 2556 , 2407 ou 2551 e BC x % = dif. de alíq Registro C195 – para registrar as informações que seriam lançadas na coluna “Observação” dos Livros Fiscais físicos – neste caso, “Diferencial de Alíquota”; Registro C197 – para detalhar o referido ajuste – no campo 02 do Registro C197 (COD_AJ) - MG70000001, utilizar um dos códigos informados por cada Estado. |

Chamado/Ticket: | |

| Fonte: | Guia Prático EFD-ICMS/IPI – Versão 3.0.6 EFD – Manual de Ajustes de Documento - SEFAZ - MG/Minas Gerais |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas