LOCAL DE ENTREGA

Questão: | Como deverá ser escriturado no registro 0150 da EFD-ICMS/IPI, em uma operação de venda à ordem? |

Resposta: | A operação de venda a ordem é utilizada quando a venda é efetuada para uma empresa, entretanto a mercadoria será entregue em outra empresa por conta e ordem da empresa que efetuou a venda.

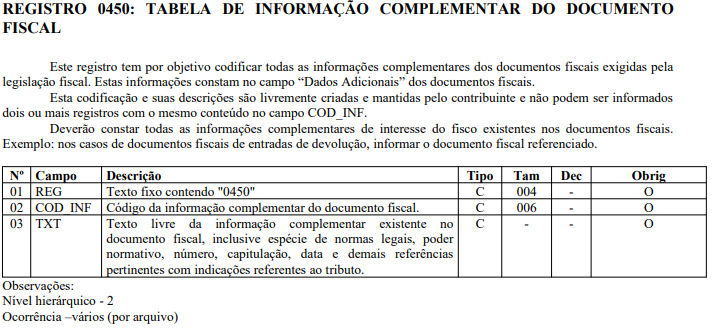

Segue abaixo os procedimentos a serem adotados para cada operação: 1. Pelo Adquirente Originário 1.1 Emitir nota fiscal para o destinatário da mercadoria, destacando o imposto quando devido e informando em informações complementares os dados abaixo: do Estabelecimento que irá promover a remessa (Estabelecimento Fornecedor): a) Nome do Titular do Estabelecimento fornecedor; b) Endereço do Estabelecimento fornecedor; c) Número da Inscrição Estadual e do CNPJ do Estabelecimento fornecedor. 2. Pelo Vendedor (Fornecedor) 2.1 Emitir nota fiscal para o destinatário da mercadoria com o objetivo de acompanhar o transporte da mercadoria, sem destaque do ICMS com as seguintes informações: a) Natureza de operação com a expressão: “Remessa por conta e ordem de terceiro”; b) Em informações complementares: informar o Número, série, data de emissão da nota fiscal prevista no item 1.1; e c) Endereço, número da Inscrição Estadual e CNPJ do emitente da nota fiscal prevista no item 1.1. 2.2 Emitir nota fiscal para o adquirente original com destaque do imposto, quando devido e com as seguintes informações: a) Natureza de operação com a expressão: “Remessa Simbólica Venda a Ordem”; b) Em informações complementares: Número, série, data de emissão prevista no item 2.1; e c) Endereço, número da Inscrição Estadual e CNPJ do emitente da nota fiscal prevista no item 1.1. Ao escriturar o documento fiscal na EFD ICMS IPI, no registro 0150 deverá ser informado os dados cadastrais das pessoas físicas ou jurídicas envolvidas nas transações comerciais com o estabelecimento, no período. No registro C100 o código do participante que deverá ser informado no campo 04, será do adquirente da mercadoria em caso de saída da mercadoria, ou seja, no campo '04' do Registro C100 deverá conter informação do destinatário. Lembrando que fica a critério de cada UF a exigibilidade dos registros C110 e C120, conforme consta na exceção 2 do registro C100. Na operação de venda à ordem, o Fornecedor ao emitir dois documentos fiscais, deverá ser gerado 2 registros 0150, com os dados de cada destinatário. Sendo um código 0150 para o adquirente originário ( Remessa Simbólica venda à ordem) e um código 0150 para o destinatário (Remessa por conta e ordem). As informações previstas em dados complementares exigidas pelo fisco, deverão constar no registro 0450 e quando exigido pela UF do contribuinte, também deverá ser gerado o Registro C110.

Em relação ao preenchimento do Registro C115, devido não contemplar o modelo de nota fiscal eletrônica (55), os Estados não são unânimes, em relação ao preenchimento do registro, desta forma orientamos que no que está relacionado ao Registro C115, o contribuinte postule uma Consulta Formal na secretaria fazendária do Estado ao qual esteja vinculado com a finalidade de obter um posicionamento oficial do fisco voltada especificamente para a empresa. |

Chamado/Ticket: | PSCONSEG-4263 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas