Orientações Consultoria de Segmentos.

Data 07/08/2018

Código de Ajuste por Documento – SP90090104 - SP90090278 – Reflexos nos Registros C197/D197 da EFD ICMS/IPI

1. Questão

Esta orientação aborda a Portaria CAT Nº 66/2018, publicada em 25/07/2018 pela Secretaria da Fazenda do Estado de São Paulo, em que promove alterações na obrigação acessória da EFD ICMS/IPI. A portaria afetará apenas os contribuintes paulistas, estabelecidos dentro do Estado.

O questionamento é como os contribuintes, devem preencher os registros C197/D197, com os novos códigos de ajustes, de acordo com os critérios estabelecidos pela Portaria CAT.

2. Normas Apresentadas pelo Cliente

As normas apresentadas pelo cliente como embasamento legal é a própria Portaria CAT Nº 66/2018, que disciplina a forma de geração dos registros C197/D197, com base nos novos códigos de ajustes, os quais produzirão efeitos para a EFD ICMS/IPI a partir do mês de competência Julho de 2018.

A indicação da legislação pertinente ao caso é de inteira responsabilidade do Cliente solicitante

3. Análise da Consultoria

Vamos analisar a partir do RICMS SP os Livros de Entrada e Saída – Artigos: (art.214 § 3º, 7, “a” e “b”) ; (art.215 § 3º, 5, “a” e “b”) e (art.278, § 1º), o Layout da EFD ICMS/IPI – Registros: (C190/D190 e C197/D197), Portaria CAT Nº 66/2018 e a Tabela 5.3 – Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal/SP, com a consulta aos novos códigos de ajustes, que os contribuintes paulistas, deverão considerar na EFD ICMS/IPI.

3.1 RICMS SP

O regulamento do Estado de São Paulo, estabelece as diretrizes sobre como deve ser realizado a escrituração dos documentos fiscais de entrada e saída, em operações na qual estejam presentes as condições estabelecidas:

Artigo 214 – O Livro Registro de Entrada, Modelo 1 ou 1-A, destina-se à escrituração da entrada, a qualquer título, de mercadoria no estabelecimento ou de serviço por este tomado.

Nas situações adiante indicadas, art.214 § 3º, 7, “a” e “b”

§ 3.º - Os registros serão feitos documento por documento, desdobrados em tantas linhas quantas forem as alíquotas do imposto e as naturezas das operações ou prestações, segundo o Código Fiscal de Operações e Prestações, nas colunas próprias, conforme segue

7- colunas sob os títulos "ICMS - Valores Fiscais" e "Operações ou Prestações sem Crédito do Imposto":

a) coluna "Isenta ou Não Tributada": o valor da operação ou prestação, deduzida a parcela do Imposto sobre Produtos Industrializados - IPI, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída ou prestação tiver sido beneficiada com isenção ou estiver amparada por não-incidência, bem como, ocorrendo a hipótese, o valor da parcela correspondente à redução da base de cálculo.

b) coluna "Outras": o valor da operação ou prestação, deduzida a parcela do IPI, se consignada no documento fiscal, quando se tratar de entrada de mercadoria ou de serviço tomado que não confira ao estabelecimento destinatário ou ao tomador do serviço crédito do imposto, ou quando se tratar de entrada de mercadoria ou de serviço tomado sem lançamento do imposto por ocasião da respectiva saída ou prestação, por ter sido atribuída a outra pessoa a responsabilidade pelo seu pagamento;

Artigo 215 – O Livro Registro de Saídas, modelo 2 ou 2-A, destina-se à escrituração da saída de mercadoria, a qualquer título, ou da prestação de serviço

Nas situações adiante indicadas, art.215 § 3º, 5, “a” e “b”

§ 3.º - Os registros serão feitos nas colunas próprias, conforme segue:

5- colunas sob os títulos "ICMS - Valores Fiscais" e "Operações ou Prestações sem Débito do Imposto":

a) coluna "Isenta ou Não Tributada": o valor da operação ou prestação, deduzida a parcela do Imposto sobre Produtos Industrializados - IPI, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída ou prestação tiver sido beneficiada com isenção ou amparada por não-incidência, bem como, ocorrendo a hipótese, o valor da parcela correspondente à redução da base de cálculo.

b) coluna "Outras": o valor da operação ou prestação, deduzida a parcela do IPI, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída ou prestação tiver sido efetivada sem lançamento do imposto, por ter sido atribuída a outra pessoa a responsabilidade pelo seu pagamento;

Artigo 278 – O contribuinte substituído, relativamente às operações com mercadoria ou prestações de serviço recebidas com imposto retido, escriturará o livro Registro de Entrada e o Registro de Saídas na forma prevista neste regulamento, com utilização da coluna “Outras” nas situações adiante indicadas, art.278, § 1º

§ 1.º - O valor do imposto retido ou de parcela do imposto retido, indicado no documento fiscal:

1 – não será incluído na escrituração da coluna “Outras”

2 – será indicado na coluna “Observações”, ressalvado o disposto no parágrafo seguinte.

§ 2.º - Na escrituração, no livro Registro de Entradas, de Nota Fiscal que acoberte operações interestaduais sujeitas ou não ao imposto, cujas mercadorias estejam sujeitas ao regime de substituição tributária, os valores do imposto retido relativo a tais operações serão lançados, separadamente» na coluna "Observações".

3.2 Sobre a Portaria CAT 66/2018

A Portaria CAT Nº 66/2018, disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital (EFD), pelos contribuintes do ICMS.

A alteração consiste na inclusão de códigos na tabela de Ajustes e informações de valores provenientes de documento fiscal, correspondentes às colunas ‘’Isentas”, “Não Tributadas” e “Outras” dos Livros Registros de Entrada e Saídas, previstos nos artigos 214 e 215 do RICMS/SP.

Nos casos de contribuinte substituído, também foi criado código para declaração do valor do ICMS/ST, correspondente à coluna “Observações” dos Livros Registros de Entrada e Saída, previstos no artigo 278 do RICMS/SP.

Em decorrência destas alterações, deverá ser adotado para apuração dos valores, o preenchimento dos Registros - C190/D190 e C197/D197 da EFD ICMS/IPI.

C190 – Registro Analítico dos Documentos (Código 01, 1B, 04, 55 e 65)

D190 – Registro Analítico dos Documentos (Código 07, 08, 8B, 09, 10, 11, 26, 27, 57, 63 e 67)

C197 – Registro Outras Obrigações Tributárias, Ajustes e Informações de Valores Provenientes de Documento Fiscal

D197 – Registro Outras Obrigações Tributárias, Ajustes e Informações de Valores Provenientes

Acrescentados os novos códigos de ajustes na tabela 5.3:

“SP90090104 – Valor correspondente à coluna Isentas/Não tributadas e Outras ( artigos 214 e 215 do RICMS/2000)”;

“SP90090278 – Valor correspondente ao ICMS/ST na condição de substituído ( artigo 278, § 1º, do RICMS/2000). (NR)’’;

3.3 Orientações da Sefaz SP

Para o cumprimento do disposto nos artigos 214 e 215 do RICMS, o código de Ajuste “SP90090104”, no registro C197/D197, será utilizado conforme segue:

DESCR_COMPL_AJ: Descrição complementar do ajuste do documento fiscal.

Obs: “CFOP” - utilizado no registro C190/D190 que corresponde às colunas Isentas/Não Trib. e Outras (RICMS art. 214 e 215).

VL_ICMS: Valor do ICMS ou do ICMS/ST.

Obs: Valor da Coluna Isentas/Não Tributadas (RICMS art. 214 e 215).

VL_OUTROS: Outros Valores

Obs: Valor da Coluna Outras ((RICMS art. 214 e 215), de acordo com o CST.

A escrituração dos valores da coluna “Isentas” e “Não Tributadas”, deverá ser efetuada através do campo “VL_ICMS”, para cada CFOP que conste dos registros C190/D190 do documento fiscal, de forma sumarizada para todos os códigos CST e alíquotas informadas.

5.2 Na ausência de preenchimento do campo VL_ICMS ou de informação no campo DESCR_COMPL_AJ do registro C197, com CFOP informado em um registro C190, ou na falta de entrega do registro C197, o valor da coluna Isentas/Não tributadas resultará da apuração:

Valor da coluna Isentas/Não tributadas (CFOP) = função1 (CFOP) + função2 (CFOP), sendo que:

função1 (CFOP) é o valor calculado, para um determinado CFOP informado nos registros C190, correspondente a VL_OPR - VL_BC_ICMS - VL_ICMS_ST - VL_RED_BC - VL_IPI calculado a partir dos registros C190 com CST 30 (Isenta ou não tributada e com cobrança do ICMS por substituição tributária), 40 (Isenta) ou 41 (Não tributada);

função2 (CFOP) corresponde à soma de todos os campos VL_RED_BC para um determinado CFOP informado nos registros C190;

Função6 (CFOP) é o valor calculado, para um determinado CFOP informado nos registros D190, correspondente a VL_OPR - VL_BC_ICMS - VL_RED_BC - ICMS ST (substituído) calculado a partir dos registros D190 com CST diferente de: 30 (Isenta ou não tributada e com cobrança do ICMS por substituição tributária), 40 (Isenta) ou 41 (Não tributada) e, para o ICMS ST (substituído), obtido a partir de registro D197, com código de ajuste SP90090278, com o CFOP correspondente;

Se a função6 (CFOP) resultar em valor negativo, será atribuído valor 0 (zero) ao seu resultado.

Para o cumprimento do disposto no artigo 278 do RICMS, o código de ajuste “SP90090278”, nos registros C197 e D197, será utilizado conforme segue:

DESCR_COMPL_AJ: Descrição complementar do ajuste do documento fiscal.

Obs: CFOP utilizado nos registros C190 e D190, que corresponde ao valor do ICMS ST na condição de substituído

VL_ICMS: Valor do ICMS ou do ICMS/ST

Obs:ICMS ST correspondente ao valor, ou à parcela, de imposto retido considerando o valor da operação (RICMS, artigo 278, § 1º, 2)

Para os registros C100 e D100, o valor do ICMS ST na condição de substituído correspondente às operações dos CFOPs encontrados nos registros C190 e D190, será considerado 0 (zero) em quaisquer das seguintes situações:

Registros C197 ou D197, com o código de ajuste SP90090278, em que se constate a ausência de preenchimento do campo VL_ICMS;

Registros C197 ou D197, com o código de ajuste SP90090278, em que se constate a ausência de informação no campo DESCR_COMPL_AJ ou sem a correspondência com CFOPs informados em registros C190 ou D190;

Falta de entrega do registro C197 ou D197.” (NR).

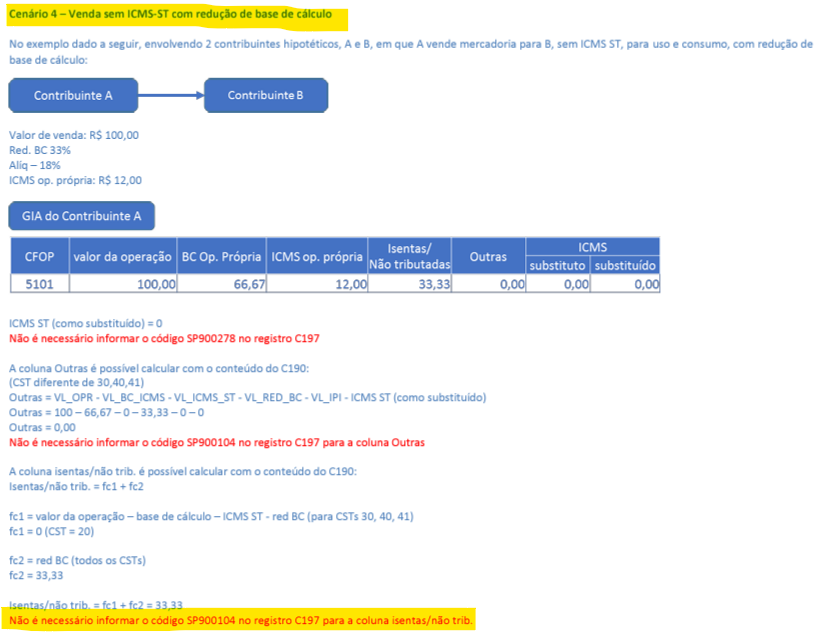

3.4 Tratativa quando há redução de base de cálculo do ICMS na operação

O Manual de informação dos códigos SP90090104 e SP90090278 define qual deve ser o conteúdo da coluna de operações isentas/não tributadas, de acordo com o RICMS/SP:

"a) nas entradas: o valor da operação ou prestação, deduzida a parcela do Imposto sobre Produtos Industrializados - IPI, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída ou prestação tiver sido beneficiada com isenção ou estiver amparada por não-incidência, bem como, ocorrendo a hipótese, o valor da parcela correspondente à redução da base de cálculo; (RICMS/SP artigo 214, § 3º, 7, “a”)

b) nas saídas: o valor da operação ou prestação, deduzida a parcela do Imposto sobre Produtos Industrializados - IPI, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída ou prestação tiver sido beneficiada com isenção ou amparada por não-incidência, bem como, ocorrendo a hipótese, o valor da parcela correspondente à redução da base de cálculo; (artigo 215, § 3º, 5, “a”)"

Sendo que conforme manual, o valor da coluna isentas/não tributadas se relaciona diretamente aos códigos CST 30, 40 e 41 e a todas as operações tributadas (demais CSTs) com redução de base de cálculo.

No entanto, se tratando do Cenário 4 - Venda sem ICMS-ST com redução de base de cálculo, descrito no manual não se faz necessária a apresentação dos registros C197/D197 com o código de ajuste SP90090104, conforme processo descrito no Manual de Orientação disponibilizado pela SEFAZ-SP.

Sendo que neste cenário, o valor da redução deve ser apresentado apenas no campo 10 - VL_RED_BC do registro C190, sem necessidade de apresentação no registro C197.

3.5 Tratativa quando há saída com destaque de IPI sem direito a crédito para o adquirente

No Manual de informação a seguir, envolvendo dois contribuintes hipotéticos, A e B, em que A vende produto para B, sem ICMS ST, com destaque de IPI, o contribuinte B não tem direito a crédito de IPI. Vejamos abaixo:

Conforme o manual, na EFD, o valor do IPI informado é transportado para a apuração de IPI, ao contrário do que ocorre na GIA, em que o valor informado de IPI é apenas uma informação da composição do valor da operação. Por isso, nas situações em que o adquirente não pode se apropriar do IPI na entrada, na GIA o valor do IPI é informado e na EFD é preenchido com valor zero.

Na EFD será necessário informar o código SP90090104 no registro C197/D197 para a colunas isentas/não tributadas.

No caso, o software validador da EFD impede a transmissão quando todos os campos do registro C197 estão zerados. O manual sugere preencher o campo de alíquota com valor maior que zero (0,01%) e o código de ajuste SP90090104.

3.6 Orientações do Manual de informação dos códigos SP90090104 e SP90090278 (Portaria CAT 66/2018)

O próprio manual de informações da SEFAZ-SP trouxe questionamentos do fale conosco a fim de tirar as dúvidas dos contribuintes, conforme podemos verificar abaixo:

Questão: Devo declarar os códigos SP90090104 ou SP90090278 por item? (“já que o registro C197 permite o preenchimento do código do item em sua estrutura”)?

A orientação de preenchimento na portaria deixa claro que para informar os ajustes SP90090104 e SP90090278, devem-se sumarizar os valores apenas por CFOP. O CFOP deve ser informado no campo DESCR_COMPL_AJ e não se deve preencher o campo COD_ITEM.

Questão: O campo VL_ICMS do Registro C190 não gera um débito na apuração?

“O item 5 da Portaria CAT 66/2018 informa que o valor Isento/Não tributado deve ser informado no campo VL_ICMS, porém achamos um pouco estranho, pois de fato, é o valor da base que é Isenta/Não tributada, nada relacionado ao valor de ICMS. Nossa interpretação está correta? O valor de Isentas/Não Tributadas realmente deve ser informado no campo Valor de ICMS?”

O código SP90090104 é apenas informativo e se refere aos valores das colunas “Isentas/Não tributadas” e “Outras”, como descrito na orientação de preenchimento 5 da portaria CAT 66/2018. Não há erro de interpretação ao informar o valor de “isentas/não tributadas” na coluna ICMS. Entende-se que a coluna Isentas/Não tributadas faça referência ao valor da operação que foi isenta ou não tributada e não há a pretensão de que esse valor seja interpretado como ICMS pelo fato de ter sido informado no campo com o mesmo nome. A intenção do uso dos registros C197/D197 nos campos ICMS e Outros, nesse caso, é capturar essas informações pela ausência de registro específico para esse fim.

4. Conclusão

A Portaria CAT 66/2018 publicada pela Secretaria Fazendária de São Paulo, estabelece as regras para a substituição da Nova Gia para estes contribuintes, inserindo na Escrituração Fiscal Digital do ICMS/IPI, as regras de escrituração da apuração deste imposto. A esta Portaria, apenas os contribuintes participantes do projeto piloto deverão seguir obrigatoriamente as disposições descritas em seu manual.

Desde 2018 o projeto de substituição da Nova Gia está na fase de transição, podendo o participante do projeto piloto, gerar através da EFD-ICMS/IPI uma Nova Gia Virtual, e receberão através de seu domicilio eletrônico, as validações e realizadas pelo fisco. Enquanto a fase de transição não terminar, todos os contribuintes de SP continuam obrigados a entregar tanto a Nova Gia, quanto a EFD-ICMS/IPI.

Após analisarmos as normas sobre a forma de escrituração da EFD ICMS/IPI, com os novos códigos de ajustes, entendemos que o contribuinte do Estado de São Paulo, deve seguir as regras abaixo:

Ao escriturar com o Código de Ajuste = SP90090104, deve ser considerado:

“SP90090104 – Valor correspondente à coluna Isentas/Não tributadas e Outras ( artigos 214 e 215 do RICMS/2000)”;

Premissas para geração do Registro C197/D197:

Documentos Fiscais de Entrada e Saída, escriturados nos Livros Registros: (Entrada - Modelo 1 ou 1-A) e (Saída - Modelo 2 ou 2-A) – (RICMS/SP – Artigos 214 e 215).

- CFOP’s que correspondam as colunas Isentas/Não Tributadas e Outras, apresentados no Registro C190/D190.

- CST’s que correspondam as colunas Isentas/Não Tributadas e Outras, de forma sumarizada e alíquotas informadas.

Registro C197 – Detalhe dos campos:

- DESCR_COMPL_AJ – Descrição Complementar do Ajuste.

- (VL_ICMS) = Colunas Isentas/Não tributadas, dos Livros de Entrada e Saída.

- Obs: Deve ser considerado na escrituração da EFD ICMS/IPI, que os valores apresentados na coluna Isentas ou Não Tributadas dos Livros Registros de Entrada ou Saída, sejam considerados no Campo – VL_ICMS do Registro C197.

(VL_OUTROS) = Colunas Outras, dos Livros de Entrada ou Saída.

Obs: Deve ser considerado na escrituração da EFD ICMS/IPI, que os valores apresentados na coluna Outras dos Livros de Entrada ou Saída, sejam considerados no Campo – VL_OUTROS do Registro C197.

Ausência do Registro C197/D197 e campos:

Na Ausência do Registro C197 e dos campos VL_ICMS ou de informação no campo DESCR_COMPL_AJ, com CFOP informado em um Registro C190, o valor da Coluna Isentas/Não tributadas, resultará da apuração:

Valor da coluna Isentas/Não tributadas (CFOP) = função1 (CFOP) + função2 (CFOP), sendo que:

- função1 (CFOP) é o valor calculado, para um determinado CFOP informado nos registros C190, correspondente a VL_OPR - VL_BC_ICMS - VL_ICMS_ST - VL_RED_BC - VL_IPI calculado a partir dos registros C190 com CST = 30 (Isenta ou não tributada e com cobrança do ICMS por substituição tributária), 40 (Isenta) ou 41 (Não tributada);

- função2 (CFOP) corresponde à soma de todos os campos VL_RED_BC para um determinado CFOP informado nos registros C190;

Se a função1 (CFOP) resultar em valor negativo, será atribuído valor 0 (zero) ao seu resultado. - Na ausência do Registro D197, e dos campos VL_ICMS ou de informação no campo DESCR_COMPL_AJ, com CFOP informado em um Registro D190, o valor da Coluna Isentas/Não tributadas, resultará da apuração:

- Valor da coluna Isentas/Não tributadas (CFOP) = função3 (CFOP) + função4 (CFOP), sendo que:

- função3 (CFOP) é o valor calculado, para um determinado CFOP informado nos registros D190, correspondente a VL_OPR - VL_BC_ICMS - VL_RED_BC calculado a partir dos registros D190 com CST= 30 (Isenta ou não tributada e com cobrança do ICMS por substituição tributária), 40 (Isenta) ou 41 (Não tributada);

- função4 (CFOP) corresponde à soma de todos os campos VL_RED_BC para um determinado CFOP informado nos registros D190;

- Se a função3 (CFOP) resultar em valor negativo, será atribuído valor 0 (zero) ao seu resultado.

- Na ausência do Registro C197 e do campos VL_ OUTROS ou de informação no campo DESCR_COMPL_AJ, com CFOP informado em um registro C190, o valor da coluna Outras resultará da apuração:

- Valor da coluna Outras (CFOP) = função5 (CFOP), sendo que:

- função5 (CFOP) é o valor calculado, para um determinado CFOP informado nos registros C190, correspondente a VL_OPR - VL_BC_ICMS - VL_ICMS_ST - VL_RED_BC - VL_IPI - ICMS ST (substituído) calculado a partir dos registros C190 com CST diferente de: 30 (Isenta ou não tributada e com cobrança do ICMS por substituição tributária), 40 (Isenta) ou 41 (Não tributada) e, para o ICMS ST (substituído), obtido a partir de registro C197, com código de ajuste SP90090278, com o CFOP correspondente;

- Valor da coluna Outras (CFOP) = função5 (CFOP), sendo que:

Ao escriturar com o Código de Ajuste = SP90090278, deve ser considerado:

Premissas para geração do Registro C197/D197:

- Documentos Fiscais de Entrada e Saída, escriturados nos Livros Registros: (Entrada - Modelo 1 ou 1-A) e (Saída - Modelo 2 ou 2-A) – (RICMS/SP – Artigos 214 e 215).

- CFOP’s que correspondam aos casos de ICMS/ST, na condição de contribuinte substituído.

Valor do imposto retido ou de parcela do imposto retido, será indicado na coluna “Observações” de forma sumarizada.

Obs: Temos uma ressalva em casos de escrituração no livro Registro de Entradas, de Nota Fiscal que acoberte operações interestaduais sujeitas ou não ao imposto, cujas mercadorias estejam sujeitas ao regime de Substituição Tributária, os valores do imposto retido relativo a tais operações serão lançados, separadamente, na coluna observações.

Registro C197 – Detalhe dos campos:

- DESCR_COMPL_AJ – Descrição Complementar do Ajuste.

- (VL_ICMS) = Coluna Observações, dos Livros de Entrada e Saída. (RICMS, artigo 278, § 1º, 2)

- Na ausência do Registro C197 ou D197, com o código de ajuste SP90090278 e dos campos VL_ICMS e DESCR_COMPL_AJ ou sem a correspondência com CFOPs informados em registro C190 OU D190, para os Registros C100 e D100, o valor do ICMS ST na condição de substituído correspondente às operações dos CFOPs encontrados nos Registros C190 e D190, será considerado 0(zero).

“SP90090278 – Valor correspondente ao ICMS/ST na condição de substituído ( artigo 278, § 1º, do RICMS/2000). (NR)’’;

4.1 Erro CF04

A Sefaz SP estabelece instruções para a correção de divergências entre a Nova Gia e a EFD, transmitidas pelo contribuinte participante do projeto piloto da Portaria CAT 66/2018, conforme demonstra o trecho do

CF04

Quando é gerada?

Quando há divergência entre a soma dos campos Isentas e Outras do CFOP entre a GIA declarada e a GIA da EFD.

Como corrigir?

A Portaria CAT 66/2018 disciplina como são calculados automaticamente os valores dos campos Isentas e Outras do CFOP. Caso o cálculo automático não reflita os valores corretos, deve-se utilizar ajustes através dos registros C197/D197.

Exemplos:

1. Ajuste apenas na coluna Outras no valor de R$1130,7:

|C197|SP90090104|1403|||||1130,7|

Neste caso, o sistema aplica a fórmula para a Coluna Isentas/Não tributadas

2. Ajuste apenas na coluna Isentas/Não tributadas no valor de R$400):

|C197|SP90090104|1403||||400||

Neste caso, o sistema aplica a fórmula para a Coluna Outras

3. Ajuste na coluna Isentas/Não tributadas de R$400 e concomitantemente na coluna Outras de R$1130,7):

|C197|SP90090104|1403||||400|1130,7|

4. Ajuste na coluna Isentas/Não tributadas de R$0 e concomitantemente na coluna Outras de R$1130,7):

|C197|SP90090104|1403||||0|1130,7|

5. Ajuste na coluna Isentas/Não tributadas de R$400 e concomitantemente na coluna Outras de R$0):

|C197|SP90090104|1403||||400|0|

Na EFD, o registro C197 deverá ser transmitido pelo contribuinte, quando houver a publicação da tabela 5.3 pela UF na qual ele esteja domiciliado ou quando houver a publicação pelo Estado de legislação específica para apuração separada (subapuração) e neste caso, a administração tributária também deverá publicar a tabela 5.3

É preciso considerar os exemplos de preenchimento dos campos do registro C197, tal qual demonstrados acima, no caso do erro CF04, conforme estabelece a Portaria CAT 06/2018, para que não ocorra divergências entre a Nova Gia e a EFD.

"O conteúdo deste documento não acarreta a assunção de nenhuma obrigação da Totvs perante o Cliente solicitante e/ou terceiros que porventura tiverem acesso ao material, tampouco representa a interpretação ou recomendação da TOTVS sobre qualquer lei ou norma. O intuito da Totvs é auxiliar o cliente na correta utilização do software no que diz respeito à aderência à legislação objeto da análise. Assim sendo, é de TOTAL RESPONSABILIDADE do Cliente solicitante, a correta interpretação e aplicação da legislação em vigor para a utilização do software contratado, incluindo, mas não se limitando a todas as obrigações tributárias principais e acessórias".

5. Informações Complementares

As alterações tem impacto na rotina de geração do arquivo da EFD ICMS/IPI, para contribuintes do Estado de São Paulo.

6. Referências

- Conteúdo da tabela: 5.3 - Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal SP

- Guia Prático EFD ICMS/IPI - v. 2.0.22

- Portaria CAT_SEFAZ_SP

- DOE_Portaria_CAT 66 DE 2018

- RICMS/SP

- https://portal.fazenda.sp.gov.br/servicos/gia/Paginas/GIAEFD-divergencias-inconsistencias.aspx

7. Histórico de alterações

ID | Data | Versão | Descrição | Chamado/ Ticket |

LC | 07/08/2018 | 1.00 | Preenchimento dos Registros C190_D190_C197_D197 do EFD ICMS/IPI em operações com contribuintes do ICMS do Estado de SP | 3506928 |

LFA | 22/03/2018 | 2.00 | Preenchimento dos Registros C190_D190_C197_D197 do EFD ICMS/IPI em operações com contribuintes do ICMS do Estado de SP | PSCONSEG-5446 |

JAL | 11/12/2023 | 3.00 | Tratativa quando há redução de base de cálculo do ICMS na operação | PSCONSEG-12076 |

BMR | 05/07/2024 | 4.00 | Preenchimento dos Registros C190_D190_C197_D197 do EFD ICMS/IPI em operações com contribuintes do ICMS do Estado de SP | PSCONSEG-14426 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas