ESCRITURAÇÃO EQUIPAMENTO ECF

Questão: | Como devemos escriturar os Registros C400/C405/C420? Devem ser considerados os valores Imune/Isentos no campo 07 do Registro C405? |

Resposta: | No Registro C400 segundo o manual da EFD ICMS/IPI 3.1.2, "tem por objetivo identificar os equipamentos de ECF e deve ser informado por todos os contribuintes que utilizem tais No Registro C400 o contribuinte deve consultar a tabela 4.1.1 conforme imagem abaixo, também disponibilizada por cada unidade de federação. Para o Registro C400, são informados os modelos 02, 2D e 60.

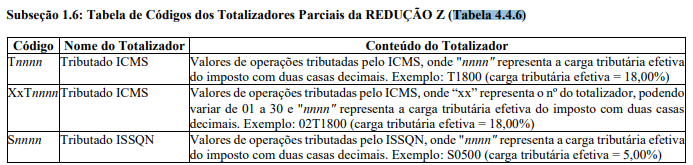

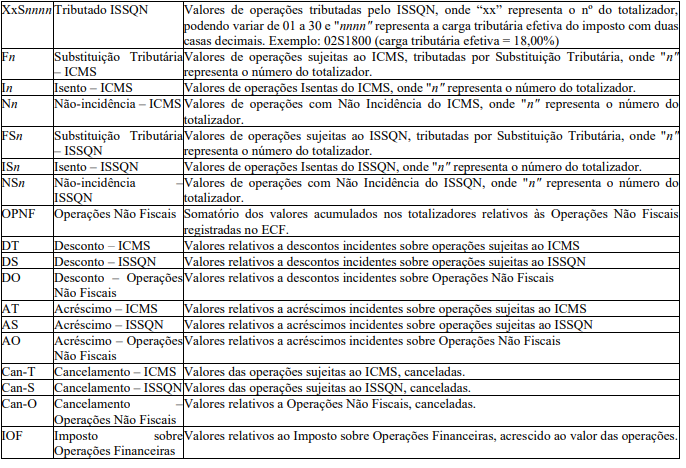

É obrigatório informar o modelo do equipamento, o número de série de fabricação do ECF – Emissor de Cupom Fiscal e o número do caixa atribuído ao ECF. Obs: Obrigatório somente nas operações de saída. Nas operações de entrada, não é informado. O Registro C405 deve ser apresentado com as informações da Redução Z de cada equipamento em funcionamento na data das operações de venda à qual se refere à redução. Inclui todos os documentos fiscais totalizados na Redução Z, isso inclui operações imunes/isentas e não tributadas, além das operações de venda realizadas durante o período de tolerância do Equipamento ECF. O Registro C410 deve ser apresentado sempre que houver produtos totalizados na Redução Z que acarretem valores de PIS e COFINS a serem informados. Contribuintes que entregarem a EFD-Contribuições relativa ao mesmo período de apuração do registro 0000 estão dispensados do preenchimento deste registro. No Registro C420 objetiva-se discriminar os valores por código de totalizador da Redução Z. Para informar o código do totalizador deve-se consultar a Tabela de Código dos Totalizadores Parciais da Redução Z (Tabela 4.4.6), conforme imagem abaixo:

Entendemos que devem ser informados todos os códigos (se houverem), conforme a tabela 4.4.6. Para os totalizadores OPNF, DO, AO, Can-T, Can-S e Can-O (Tabela 4.4.6), não informar o registro C490. No Registro C425, no qual tem por objetivo identificar os produtos comercializados na data de movimentação relativa à Redução Z informada, sendo de caráter obrigatório quando os totalizadores forem iguais a xxTnnnn, Tnnnn, Fn, In, Nn. No Registro C490, tem por objetivo representar a escrituração dos documentos fiscais emitidos por ECF e totalizados pela combinação de CST, CFOP e Alíquota. Lembrando que para os totalizadores OPNF, DO, AO, Can-T, Can-S e Can-O (Tabela 4.4.6), não deve informar este registro. |

Chamado/Ticket: | PSCONSEG-7213; PSCONSEG-8269. |

| Fonte: | Manual EFD ICMS/IPI - Versão 3.1.2 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas