DEVOLUÇÃO

Questão: | Como deverá ser emitida a nota fiscal de devolução de mercadoria e como deverá ser escriturada na EFD ICMS IPI para que possa solicitar o ressarcimento dos valores referente a substituição tributária? É possível referenciar no Registro C181, mais de um documento fiscal em um único registro? |

Resposta: | A nota fiscal de devolução de vendas é um documento de entrada que será emitido se houver a recusa do recebimento da mercadoria ou a devolução de produtos por motivo qualquer. Nas duas hipóteses o documento com a finalidade de devolução deverá anular os efeitos da operação de venda, ou seja, a nota de devolução deverá ser emitida com os valores correspondentes da nota de origem. Ao emitir uma nota fiscal de devolução deverá referenciar a nota emitida anteriormente, para vincular as notas fiscais correspondentes. Como é possível observar, só é permitido referenciar um documento origem para um documento de devolução.

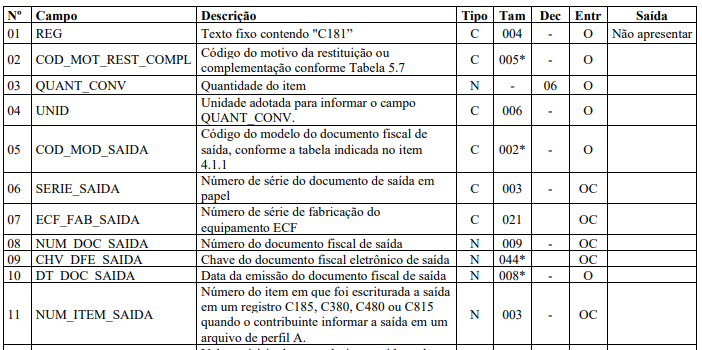

Para que seja possível solicitar o ressarcimento do fato gerador não realizado, ou seja, a devolução de venda, o contribuinte não varejista ou que não tenha feito adesão ao ROT-ST, deverão informar na EFD ICMS IPI referente as mercadorias recebidas com substituição tributária ou que permita o direito a restituição, exceto quando destinadas para uso e consumo e ativo imobilizado, em cada período de apuração o Registro C181, que refere-se as informações complementares de devolução de saída. Como é possível observar no registro C181, ao escriturar as informações complementares da devolução, exige diversas informações da operação de origem, entre elas o número da nota fiscal de saída e com o correspondente número do item que foi escriturada a nota de saída, ou seja, ao referenciar mais de um documento de saída não será possível a validação das informações, pois cada nota de saída terá um número sequencial de itens, causando divergências das informações.

Sendo assim, ao emitir nota fiscal de devolução de venda, deverá referenciar somente uma nota fiscal por vez, não sendo permitido referenciar diversos documentos, mesmo que pertencentes ao mesmo destinatário. Como leitura complementar, temos documentações relacionadas a devolução e ressarcimento no Estado do Rio Grande do Sul, conforme link: Orientações Consultoria de Segmentos - PSCONSEG-2205 - Restituição do Imposto Retido RS v3.0 |

Chamado/Ticket: | PSCONSEG-7618 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas