NF-e COMPLEMENTAR

Questão: | Qual o correto procedimento de geração do documento fiscal de complemento de despesas de importação x nota fiscal Complementar? Quando houver CT-e a ser complementado, como deverá ser feita essa operação? |

Resposta: | A nota fiscal complementar de Importação tem previsão legal, dentro dos regulamentos de ICMS dos Estado, já que em regra alteram base de cálculo do ICMS. É perfeitamente cabível, que no momento do desembaraço aduaneiro da mercadoria importada, não se tenham todo o valor das despesas de importação, ou ainda não se consiga calcular com exatidão, a base de cálculo do ICMS. De acordo artigo 1.º, inciso XI da Lei n.º 11001 de 22/12/2001 e o item 2.3 do Comunicado CAT n.º 68 de 26/12/2001, além dos valores que já integravam a Base de Cálculo do ICMS (valor CIF, IPI, II, IOF e demais despesas aduaneiras), deverá ser acrescido o valor do ICMS em sua própria Base de Cálculo, sendo o cálculo realizado " por dentro" também nas importações. A nota fiscal Complementar deverá ser emitida, sempre que diferença nos valores não informadas na nota fiscal de importação, como as despesas com armazenagem, taxa SISCOMEX, frete, comissões do despachante, ou seja, quando o custo de importação for superior ao valor informado na NF-e de importação original, conforme regulamenta Decisão Normativa CAT 6/2015. Importante salientar aqui que a nota fiscal de despesas de importação, já é um complemento da nota fiscal original de importação. Porém, nada impede que seja emitida uma nova nota fiscal de complemento de preço ou de imposto, dentro do período de apuração, caso tenha o contribuinte incorrido em erro de classificação, gerando um recolhimento a menor de algum tributo incidente na operação, que faça parte da base de cálculo do ICMS, deixando esse valor também incorreto. Neste caso, será necessário buscar os procedimentos no Estado em que o contribuinte esteja cadastrado para regularizar a situação e emitir o documento complementar do imposto, já que ao observar as regras de validação da NF-e Complementar, não se pode referenciar mais de um documento fiscal para a mesma Nota Fiscal Original:

O fisco paulista determina através de seu regulamento de ICMS que deve ser emitido um documento complementar, sempre que houver incorrido no rol do artigo 182, que diz:

Para a importação, o Estado Paulista ainda dispõe as regras em seu artigo 137 do RICMS SP:

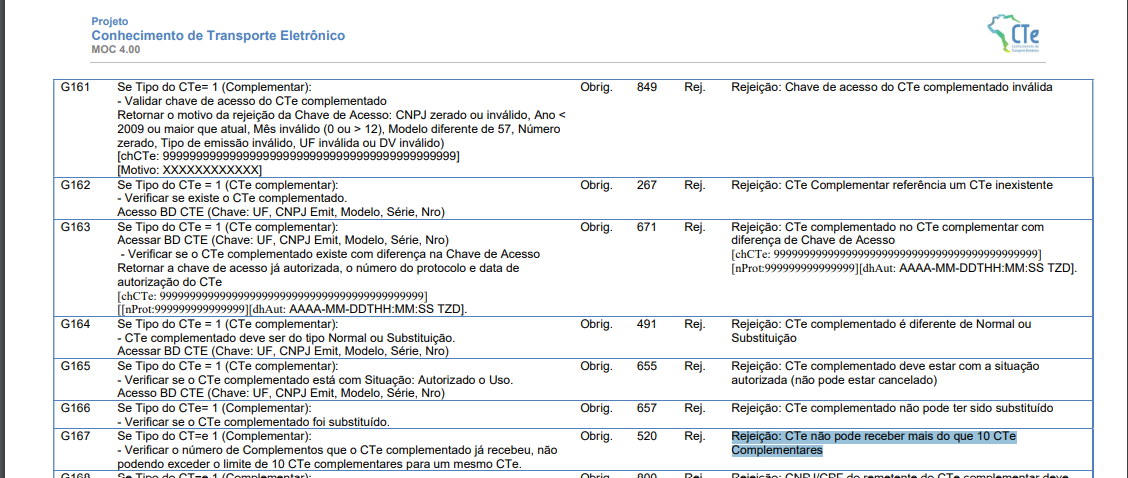

Sugerimos para leitura a Orientação: Orientações Consultoria de Segmentos - Nota Fiscal de Complemento de Imposto SP Quando houver CT-e a ser complementado, como deverá ser feita essa operação? Para as operações que tiverem a participação de CT-e modelo 57 a complementação deve seguir as orientações do Manual de Orientação do Contribuinte 4.00 que prevê até 10 CT-es de complemento para um CT-e original, ou seja, não existirá complementos de outros CT-es complementares, mas sim, havendo a necessidade, até 10 CT-es complementares para o Ct-e original. O procedimento de estorno da movimentação financeira/fiscal e contábil do Ct-e original será o mesmo para cada Ct-e substituto emitido.

|

Chamado/Ticket: | TQPBRE, PSCONSEG-8260; PSCONSEG-12613 |

| Fonte: | Resposta a consulta 24774/2021 -Sefaz SP. CONVÊNIO S/Nº, DE 15 DE DEZEMBRO DE 1970 http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=ndIjl+iEFdE= INSTRUÇÃO NORMATIVA RFB Nº 2090, DE 22 DE JUNHO DE 2022 Decisão Normativa CAT 06, de 11-09-2015 Manual de Orientação do Contribuinte - v 7.00 Manual de Orientação do Contribuinte - Visão Geral - Versão 4.0 - fevereiro/2023 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas