SIGILO DE NOTA FISCAL REFERENCIADA

Questão: | Referente a NT 2022.003 a dúvida é sobre a tag "refNFeSig", de como deverá ser composta. A a informação que deverá enviar nesta tag são zeros nas posições referente ao número da nota? Outra dúvida é que a utilização deste campo fica restrito a situações previstas em legislação específica de cada UF, como saber quais UF´s estarão considerando como obrigatório e em quais situações, pois a chave completa continua obrigatória nos casos de NF-e de devolução, complementar e quando a legislação exigir? Em relação a Chave da NF-e com o código numérico zerado, é obrigatório o envio da tag "refNFeSig" para toda nota que for do tipo normal? Em quais situações devem ser enviadas essa tag, fica a critério do cliente para nota do tipo normal? Ao formar a chave de acesso com código zerado, tenho que recalcular o dígito verificador ou manter como se houvesse o número da nota informado? |

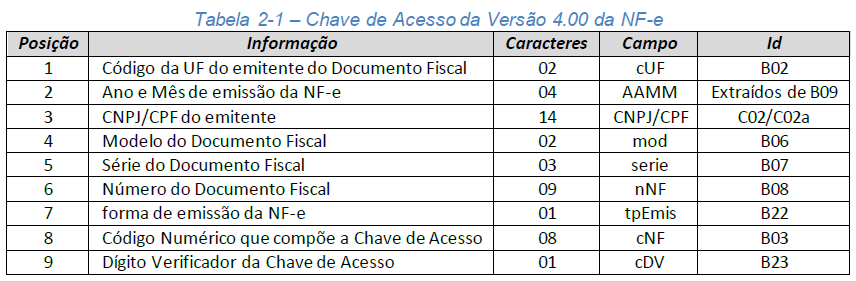

Resposta: | No Manual de Orientação do Contribuinte temos no item 2.2.6.1 a composição da chave de acesso da nota fiscal eletrônica versão 4.0, conforme demonstrado abaixo:

Na nota técnica 2022.003 versão 1.10, temos o campo "refNFeSig", que referencia uma NF-e emitida anteriormente com chave de acesso com código numérico zerado, buscando manter o sigilo da NF-e referenciada. Como é possível observar na tabela de composição da chave, a informação que será zerada é o código número (posição 8), e não o número do documento fiscal. O Dígito Verificador (DV) garante a integridade da chave de acesso, protegendo-a principalmente contra digitações erradas, desta forma deverá manter o dígito verificador inicial, sem recálculo. Entre as regras de validações do campo "refNFeSig" temos a rejeição 680, que avalia duplicidade de chave natural, que é UF, CNPJ/CPF, série e número.

Avaliando as regras de validações publicadas, a tag ""refNFeSig" somente poderá ser gerada para a finalidade do documento fiscal tipo 1- Normal - Modelo 55, ou seja, não será possível referenciar com código numérico zerado as notas fiscais de complemento, ajuste ou devolução de mercadoria. A tag deverá ser enviada nas situações em que a legislação exigir o documento fiscal referenciado, um exemplo de operação que se exige o documento referenciado é a venda à ordem, por tratar-se de operação triangular, a operação irá permitir o sigilo da operação comercial para o destinatário final, não expondo a negociação com o fornecedor. A obrigatoriedade fica a critério de cada UF, em estabelecer a informação da chave de acesso com código zerado e até o momento, somente o Estado de Pernambuco não irá aplicar a informação, conforme a Rejeição 956.

Questionamos alguns Estados, sobre a obrigatoriedade do preenchimento, mas até o momento não tivemos retorno, caso tenhamos o retorno, atualizaremos a documentação. Para o Estado de SP, sugerimos também a leitura da Orientação: NF-e - Operação Triangular - Nota de Remessa e Nota de Venda |

Chamado/Ticket: | PSCONSEG-8358, PSCONSEG-8417, PSCONSEG-8355, PSCONSEG-9901 |

| Fonte: | http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=04BIflQt1aY= http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=ndIjl+iEFdE= |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas