COMPLEMENTO DE PREÇO

Questão: | Como calcular reajuste de preço quando o valor do reajuste for menor, maior ou igual a pauta aplicada para o cálculo do ICMS? |

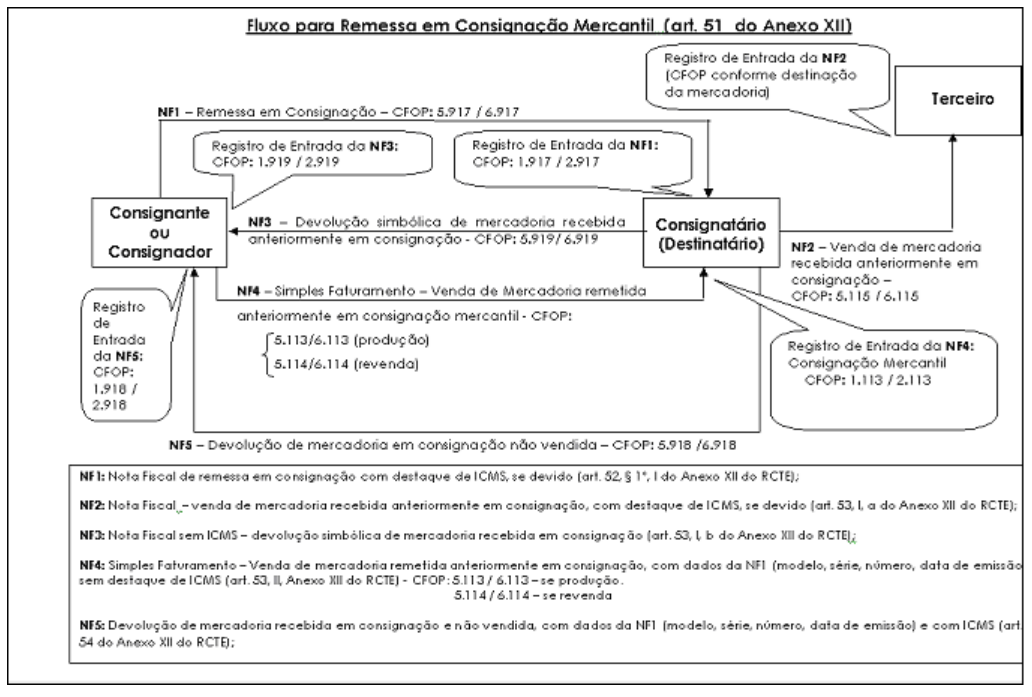

Resposta: | De acordo com o regulamento de ICMS do Estado de Goiás, podemos entender que a Consignação Mercantil está definida no artigo 51 do anexo XII, que diz:

É preciso também elucidar o que vem a ser pauta fiscal, para podermos compor o entendimento do reajustamento de preço por pauta fiscal. Assim temos que o que diz a própria secretaria fazendária sobre o assunto: Pauta Fiscal é o valor referencial definido pela Secretaria da Economia mediante pesquisa periódica de preços, para ser utilizado como base de cálculo nas situações previstas na legislação tributária. Tem por fundamento o princípio da praticidade e, por objetivo, orientação e controle fiscal. visando adequar o valor sobre o qual são calculados os impostos aos preços efetivamente praticados no mercado local. A autorização para elaboração de pautas fiscais para fixação da base de cálculo está expressa no art. 18 do RCTE. Como a questão envolve um contribuinte que é do setor agro, utilizamos a Instrução Normativa SIF, 002/2019, como base deste entendimento sobre o preço por pauta. De acordo com o ato normativo, a pauta deve ser adotada da seguinte forma:

Se houver um reajustamento de preço, após a transmissão da nota fiscal, o consignante deverá emitir documento fiscal de complemento de preço, informando o valor da diferença entre o preço consignado ou entre a pauta referenciada (conforme a regra demonstrada acima) para o calculo da diferença do ICMS, assim como determina o artigo 52, anexo XII, do RCTE GO. Já o consignatário da mercadoria deverá lançar o valor da diferença no livro fiscal de entradas e se creditar do valor do ICMS caso a legislação estadual assim permita. Abaixo um fluxo da operação, desenhado pelo fisco goiano para exemplificar a operação:

Considerando os valores dos exemplos abaixo o entendimento da norma traduz exatamente as demonstrações, que se segue: a) Nota de remessa consignação, utilizando a Pauta para cálculo da base de ICMS, nota de reajuste faturou a maior, sendo que ficou superior ao aplicado pela pauta na nota origem.Quantidade = 1Preço Unitário = R$100,00Pauta = R$120,00Base de Cálculo de ICMS Remessa Consignação = R$120,00Reajuste de preço R$100,00 -> R$130,00Base de cálculo de ICMS do Reajuste de Preço: R$30,00b) Nota de remessa consignação, utilizando a Pauta para cálculo da base de ICMS, nota de reajuste faturou a maior, sendo que ficou menor ao aplicado pela pauta na nota origem.Quantidade = 1Preço Unitário = R$100,00Pauta = R$120,00Base de Calculo de ICMS Remessa Consignação = R$120,00Reajuste de preço R$100,00 -> R$110,00Base de calculo de ICMS do Reajuste de Preço: R$10,00c) Nota de remessa consignação, utilizando o valor do produto, pois ficou acima da pauta.Quantidade = 1Preço Unitário = R$130,00Pauta = R$120,00Base de Calculo de ICMS Remessa Consignação = R$130,00Reajuste de preço R$130,00 -> R$140,00Base de calculo de ICMS do Reajuste de Preço: R$10,00 |

Chamado/Ticket: | PSCONSEG-9829 |

| Fonte: | https://orientacaotributaria.economia.go.gov.br/spo-web/perguntasfrequentes/perguntafrequente/20988 https://appasp.economia.go.gov.br/legislacao/arquivos/Rcte/Anexos/ANEXO_12_Operacoes_Especiais.htm http://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas