ICMS ST RS - Ressarcimento de compra de Simples Nacional.

Questão: | Como dever ser feito o calculo para o benefício de ressarcimento nas compras de fornecedores enquadrados no Simples Nacional? |

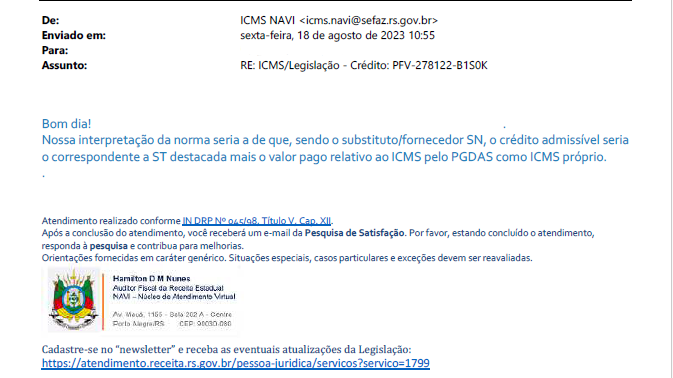

Resposta: | Para as empresas que adquiriram mercadorias de empresas optantes do Simples Nacional, a Nota 03 do artigo 23, Livro III do RICMS RS estabelece que a restituição deverá ocorrer até o valor efetivamente recolhido do imposto, ou seja, tanto o valor de ICMS/ST destacado no documento, quanto o ICMS mencionado na própria operação. Segue abaixo:

Abaixo, parecer do Fisco do Rio Grande do Sul após consulta do contribuinte:

Em se tratando da operação de ressarcimento no Estado do Rio Grande do Sul, é preciso salientar que além das informações mencionadas no Manual Guia Prático 3.1.4, se faz necessário atender as especificações do Manual Escrituração Ressarcimento 3.0 onde é informado na página 08 as restituições admitidas: Para mais orientações, indicamos nossa abaixo: |

Chamado/Ticket: | PSCONSEG-11362 |

| Fonte: | DECRETO Nº 37.699, DE 26 DE AGOSTO DE 1997 (REGULAMENTO DO ICMS) |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas