Apuração do IPI na EFD ICMS/IPI

Questão: | O conceito de sub apuração pode ser aplicado também ao IPI? É permitido ao contribuinte a escrituração dos valores em livros fiscais separados como acontece para o ICMS? |

Resposta: | De acordo com a Instrução Normativa nº 394, a partir de 1º de outubro de 2004, os períodos de apuração do IPI podem ser mensal ou decendial, sendo que no cenário em que o estabelecimento industrial ou equiparado a industrial realizar operações de saída tanto com produtos industrializados sujeitos a periodicidade mensal quanto com produtos sujeitos a periodicidade decendial, a escrituração deve ser ser feita separando a apuração dos débitos e créditos de acordo com a periodicidade à que os produtos estão sujeitos, considerando-se o seguinte: A partir de 1º de outubro de 2004, a escrituração das apurações com período decendial e mensal será feita de forma concomitante, ou seja, ambas devem coexistir no livro de Apuração do IPI, modelo, 8. No entanto, as informações devem ser apresentadas em páginas distintas, de forma que a apuração decendial fique separada da apuração mensal, sendo que sequencialmente a organização dentro do livro em questão, ao longo do período, deve ser da seguinte forma: 1º decêndio, 2º decêndio, 3º decêndio, mês. Ainda de acordo com a IN, inicialmente, o saldo credor remanescente de cada período de apuração será transferido para o período de apuração seguinte, não sendo admitida a comunicação de créditos e débitos relativos a produtos industrializados sujeitos à apuração com periodicidades distintas, ou seja, o saldo credor só pode ser transferido entre apurações de periodicidade idêntica (seja ela decendial ou mensal). Exemplo: Se o saldo apurado no 1º decêndio for credor, esse saldo deve ser transferido para o 2º decêndio e por fim para o 3º decêndio sem comunicar-se inicialmente com a apuração mensal. Da mesma forma, caso o saldo apurado no período mensal seja credor, o mesmo deve ser transferido para o próximo período mensal. Art. 3º Ao final de cada mês-calendário, o estabelecimento industrial ou equiparado a industrial poderá comunicar o saldo apurado nas operações com produtos sujeitos à apuração do IPI por determinada periodicidade com o saldo apurado nas operações com produtos sujeitos a apuração com periodicidade distinta, observado o seguinte procedimento: Nesse sentido, temos três cenários: 1 - Ambas apurações com saldo credor Caso resultado das apurações do 3º decêndio e mensal sejam credoras, o estabelecimento poderá eleger uma delas para receber o saldo credor da outra, cujo lançamento será feito na conforme o seguinte procedimento: "a) por intermédio de estorno na escrita fiscal em que foi apurado o saldo credor, a título de " Estorno de Créditos" , com a observação: " débito relativo a valor transferido para escrituração da apuração de IPI com periodicidade ______________ (indicar se decendial, quinzenal ou mensal) do(a) _____________________ (indicar período de apuração) conforme art. 3º da Instrução Normativa SRF nº 394, de 2004" . 2 - Uma apuração com saldo credor e outra com saldo devedor Caso resultado das apurações do 3º decêndio e mensal sejam um devedor e outro credor, necessariamente o crédito deverá ser transportado à apuração com saldo devedor conforme descrito abaixo: b) por intermédio de creditamento na escrita fiscal em que foi apurado o saldo devedor, a título de " Outros Créditos" , com a observação: " crédito relativo a valor transferido da escrituração da apuração de IPI com periodicidade _______________ (indicar se decendial, quinzenal ou mensal) do(a) ___________ (indicar período de apuração) conforme art. 3º da Instrução Normativa SRF nº 394, de 2004" . Importante observar que, neste confronto de apurações (crédito + crédito, ou crédito - débito), se o resultado final for credor, esse resultado positivo deverá ser direcionado ao período de apuração seguinte e distribuído entre as apurações distintas (decendial e mensal), a critério do estabelecimento. Nesse sentido, vemos que a legislação é flexível, sugerindo que o contribuinte possa escolher a melhor distribuição, da forma como lhe for conveniente. 3 - Ambas apurações com saldo devedor Quando o saldo de ambas as apurações for devedor, não haverá transporte de débitos e os valores resultantes devem ser pagos, de forma apartada à União por meio de guia de recolhimento próprias observando os seguintes prazos:

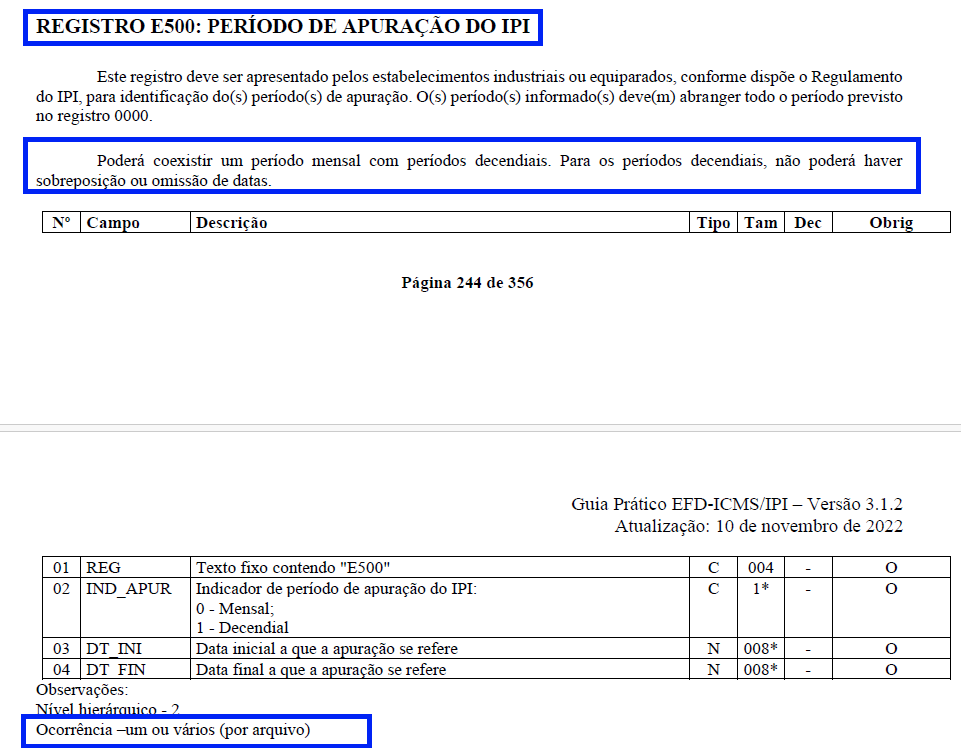

b) em relação aos fatos geradores que ocorrerem a partir de 1º de outubro de 2004: até o último dia útil da quinzena subseqüente ao mês de ocorrência dos fatos geradores. (Redação dada pelo(a) Instrução Normativa SRF nº 446, de 06 de setembro de 2004) Assim, respondendo aos questionamentos, é permitido sim que o contribuinte escriture os valores de IPI em livros fiscais separados, para os casos em que realizar operações tanto com produtos sujeitos à apuração decendial quanto com produtos sujeitos à apuração mensal. Na EFD ICMS/IPI, a demonstração dos períodos distintos se dá no registro E500 - Período de Apuração IPI, visto que, podem ser gerados mais de um registro por arquivo, conforme abaixo:

Considerando que o transporte dos créditos/débitos são feitos via estorno de débito/crédito na apuração do IPI, entendemos que tal informação deve ser apresentada nos registros E520 - Apuração do IPI e E530 - Ajustes da Apuração do IPI. |

Chamado/Ticket: | PSCONSEG-11918 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas