BP-e - EFD- ICMS/IPI - Descontos

Questão: | Como deverão ser demonstrados os descontos nos BP-e? |

Resposta: | Para iniciarmos a discussão sobre esse tema, traremos algumas diretrizes tributárias para um melhor entendimento, como base de cálculo do ICMS e o tipo de desconto a ser considerado nas operações com BP-e na emissão do documento fiscal e em sua escrituração dentro EFD-ICMS/IPI De acordo com a Lei Complementar n° 87 de 09/96 (Lei Kandir), a base de cálculo do serviço de transporte será o valor do serviço prestado:

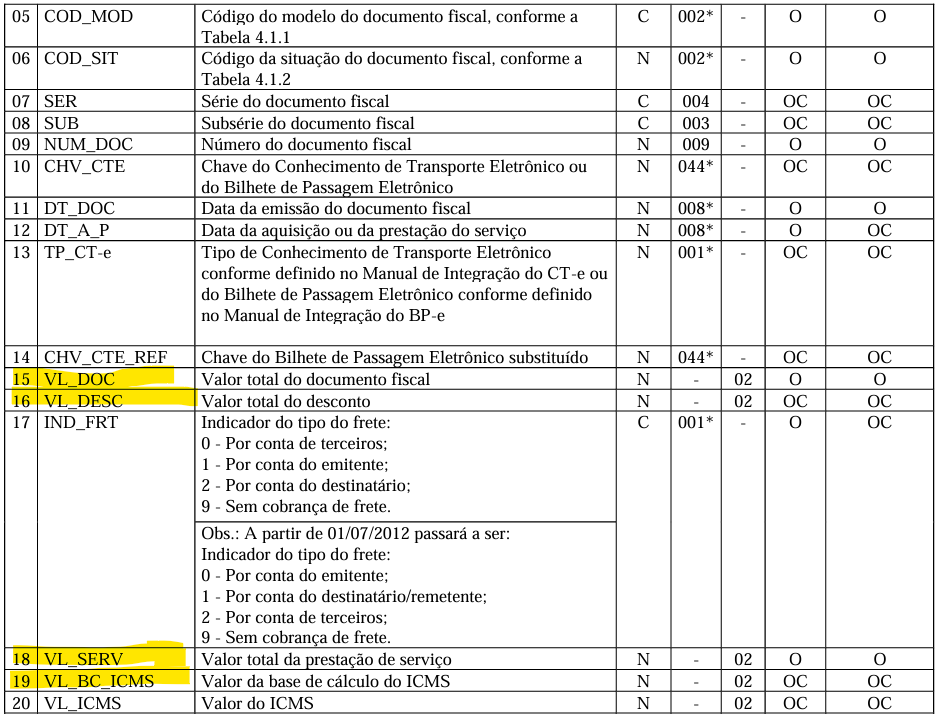

Portanto pode-se perceber que apesar de no Guia Prático 3.1.6 não especificar o tratamento das operações realizadas considerando valor de desconto no "Campo16 VL_DESC" essa informação poderá impactar diretamente os Campos "18VL_SERV" e "19VL_BC_ICMS". Pois se o desconto se tratar de algum processo meramente financeiro, será considerado com um Desconto Condicional, onde esse tipo de desconto não afetará a tributação do serviço. Já o Desconto Incondicional poderá alterar essa tributação. Definição: - Descontos Condicionais: Como o próprio nome sugere, esta condicionado sob uma condição, que normalmente comercial/financeira, exemplo: se o cliente pagar até "X" dia terá um desconto no valor de pagamento. Ou seja, por se tratar de uma operação meramente comercial/financeira não deve ter impacto na tributação ou em qualquer formação de base de cálculo de nenhum imposto; - Descontos Incondicionais: Não existe condição alguma que precise ser cumprida para que o desconto seja oferecido, seja compra à vista, ou à prazo, nem pagamento antecipado. O desconto será oferecido independente de alguma condição imposta pelo vendedor. Temos como exemplo o valor de IPI destacado na NF. Esse valor pode não integrar a base de cálculo do imposto. Podem haver algumas particularidades também, como redução na base de cálculo, ou desconto para um determinado tipo de passageiro, ou alguma determinação legislativa Estadual. O ponto é que, havendo quando mudança de valor no preço do BP-e, precisa ser demonstrado, tanto no documento fiscal, quanto na escrituração da EFD ICMS/IPI. Segundo Manual de Orientação do Contribuinte 1.00b existindo a informação de desconto na operação, deve-se considerar o abatimento desse desconto do valor a ser pago pelo BP-e. Também é preciso informar o tipo de desconto, e se esse desconto esta amparado por algum parâmetro legal, segue abaixo:

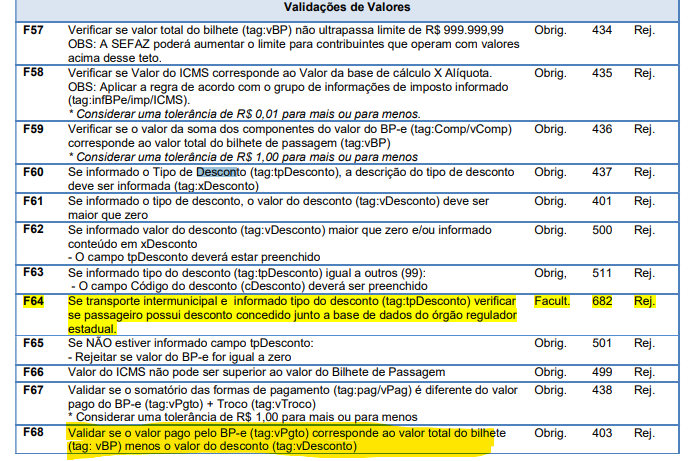

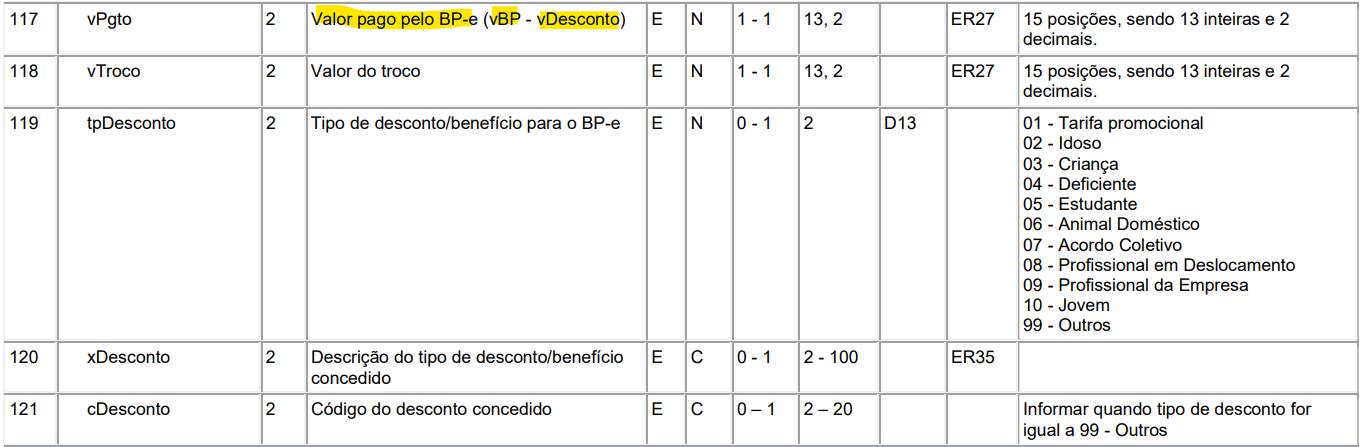

Sendo assim, o valor do BP-e menos o Desconto deverá ser considerado como preço do serviço/valor pago: vBP - vDesconto = vPgto Caso exista a informação do desconto, e o valor do serviço não seja alterado, o contribuinte se deparará com o erro de validação abaixo:

Já para a base de calculo do imposto, não existe menção sobre erro de validação quanto ao valor do serviço/valor pago, mas apenas sobre a formula BC x Alíquota estar correta, em outras palavras , a base de cálculo pode ser diferente do valor do serviço/valor pago, desde que, o abatimento seja mediante algum tipo de desconto incondicional, alguma redução, gratuidade ou então alguma particularidade normativa.

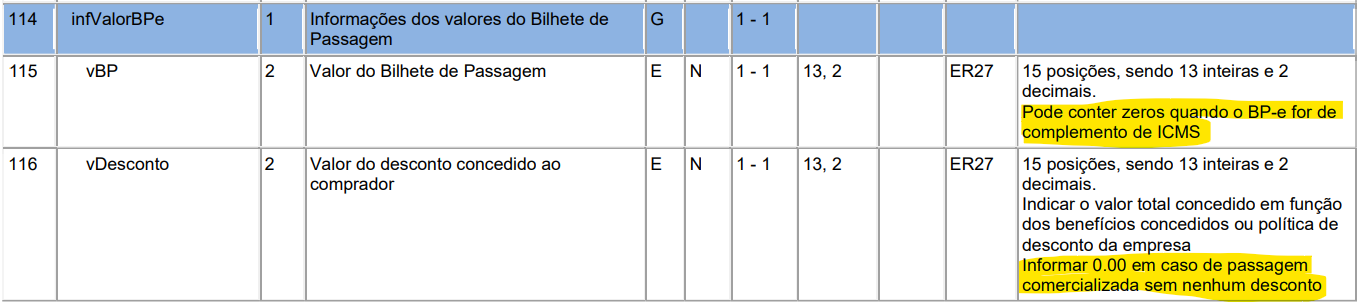

Para os casos de Gratuidade ou de descontos integrais, conforme descrição abaixo do Manual de Orientação do Contribuinte - Layout 1.00b, o campo de valor total do BP-e que podemos considerar como o campo "15VL_DOC" só pode estar zerado no momento em que se tratar de complementação de ICMS, segue abaixo:

Seguindo as informações do Manual acima, nos casos de gratuidade na operação podemos seguir o exemplo abaixo: Gratuidade Campo vBP: Valor total do documento fiscal: R$ 100,00 Ratificando esse entendimento, seguem ilustrações dentro da EFD-ICMS/IPI no Registro D100: Desconto Condicional Campo 15 EFD: Valor total do documento fiscal: R$ 100,00

Campo 15 EFD: Valor total do documento fiscal: R$ 100,00 Gratuidade Campo 15 EFD: Valor total do documento fiscal: R$ 100,00

|

Chamado/Ticket: | PSCONSEG-13303; |

| Fonte: | Guia Prático EFD (ICMS/IPI) Versão 3.1.6 Manual de Orientação do Contribuinte 1.00b Manual de Orientação do Contribuinte - Layout 1.00b AJUSTE SINIEF 1, DE 7 DE ABRIL DE 2017. Orientações Consultoria de Segmentos - 2233085 - BP-e - Bilhete de Passagem Eletrônico |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas