O LALUR no Logix está em desenvolvimento, sendo liberado parcialmente e ainda poderá sofrer ajustes.

Previsão de liberação: Release 12.1.2503

Visão geral

O e-LALUR significa Livro Eletrônico de Apuração do Lucro Real e o e-LACS é o Livro Eletrônico de Apuração da Base de Cálculo da CSLL: são livros de natureza eminentemente fiscal que são destinados à apuração extra contábil do Lucro Real que está sujeito à tributação Social sobre o Lucro Líquido (CSLL), em cada período de apuração. Estão obrigados à escrituração do e-LALUR e do e-LACS todos os contribuintes que apuram o IRPJ pela sistemática do Lucro Real, inclusive aqueles que optarem espontaneamente por essa forma de tributação.

O e-LALUR é dividido em 2 partes:

- PARTE A - é a parte onde serão discriminados os ajustes do lucro líquido do negócio, por data/ordem cronológica, ao Lucro Real, como: adições, despesas indedutíveis, exclusões, compensações da empresa e a respectiva Demonstração do Lucro Real. Nela são registrados o M300 - Lançamentos do e-LALUR e M350 - Lançamentos do e-LACS;

- PARTE B - incluem-se os valores que afetarão o Lucro Real de períodos-base futuros. Portanto, o documento deve informar os dados que poderão ser apresentados em períodos subsequentes, como, por exemplo: Prejuízos a Compensar, Depreciação Acelerada Incentivada, Lucro Inflacionário Acumulado até 31.12.1995, Adições, Exclusões, Compensações, dentre outros. São registrados nesta parte o M410 - Lançamento na conta da Parte B do e-LALUR e do e-LACS sem Reflexo na Parte A e o M500 - Controle de saldos das contas da Parte B do e-LALUR e do e-LACS.

Nota: No geral, a parte B funciona como uma espécie de nota de esclarecimento sobre o documento.

Todas as informações que mencionamos acima devem ser registradas no SPED ECF - Escrituração Contábil Fiscal, por meio do Bloco M. As informações do e-LALUR e no e-LACS devem ser lançadas conforme o período de apuração que foi escolhido pelo contribuinte, ou seja, de maneira trimestral ou anual, até o último dia útil do mês de junho do ano subsequente ao ano-calendário de referência.

Fluxo do Processo do Lalur no Logix

Cadastros

Para iniciar o processo de geração do LALUR, deverão ser cadastradas algumas informações que não existem no Logix, e que são necessárias para a geração do arquivo a ser enviado à Escrituração Contábil Fiscal (ECF). Para efetuar tais cadastros foram desenvolvidos alguns programas que devem obrigatoriamente ser executados antes de iniciar o processo de geração do arquivo. Todas as telas estão centralizadas dentro do Cockpit da ECF (CON10239).

O Cockpit está localizado no menu padrão da contabilidade (Contabilidade / Processo / Escrituração contábil digital / CON10239 - Escrituração Contábil Fiscal - ECF), conforme relação de programas abaixo:

- CON10227 - Consulta e carga das tabelas dinâmicas da ECF

- CON10260 - Cadastro de tributos - IRPJ e CSLL

- CON10259 - Plano de contas e-LALUR e e-LACS

- CON10261 - Geração de períodos de apuração

- CON10262 - Consulta de períodos de apuração

- CON10263 - Eventos e regras tributárias

- CON10265 - Lançamentos manuais - LALUR

- CON10267 - Apuração de saldos - Lançamentos manuais

- CON10266 - Manutenção de saldos de contas - LALUR

- CON10264 - Apuração do LALUR - IRPJ e CSLL

- CON10238 - Geração da ECF

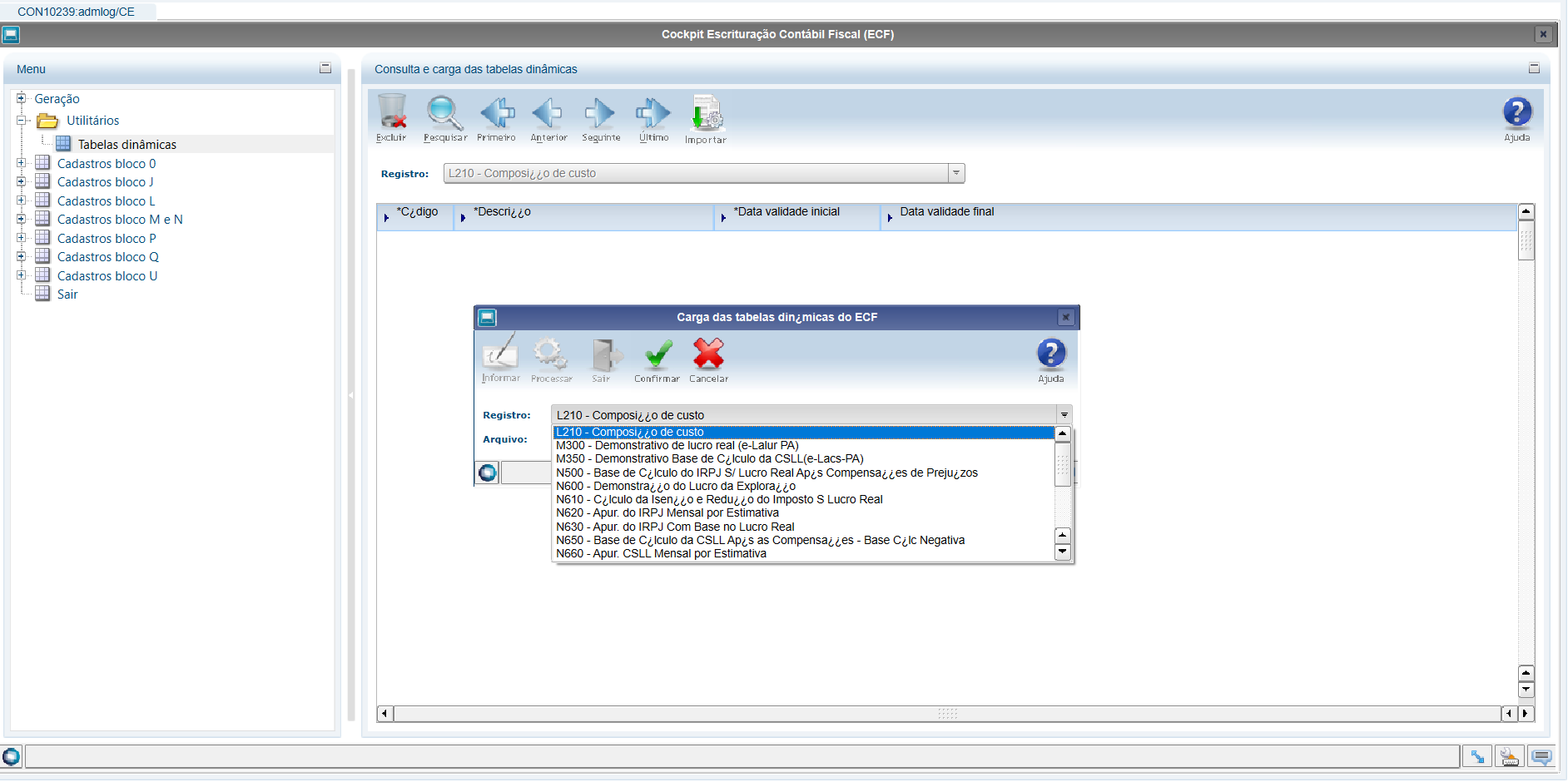

CON10227- Consulta e carga das tabelas dinâmicas da ECF

Este programa permite a importação dos registros da tabela dinâmica do ECF referentes aos blocos M e N do LALUR. Tabelas dinâmicas são tabelas de dados utilizados na estrutura do SPED que sofrem constantes atualizações.

As tabelas dinâmicas são baixadas do site da Receita Federal - http://sped.rfb.gov.br/pasta/show/1644.

- Tabelas_Dinamicas_ECF_Leiaute_8_AC2021_SIT_ESP_2022 - http://sped.rfb.gov.br/arquivo/show/5973

- Tabelas_Dinamicas_ECF_Leiaute_9_AC2022_SIT_ESP_2023 - http://sped.rfb.gov.br/arquivo/show/7147

- Tabelas_Dinamicas_ECF_Leiaute_10_AC_2023_SIT_ESP_2024 - http://sped.rfb.gov.br/arquivo/show/7308

Importante: As tabelas dinâmicas são tabelas de dados utilizados na estrutura do SPED - Sistema Público de Escrituração Digital que sofrem constantes atualizações.

Nota: Este programa pode ser acessado diretamente pelo Menu Logix ou pelo CON10239 - Cockpit da ECF - Escrituração Contábil Fiscal - ECF, na opção Utilitários, sub-opção Tabelas dinâmicas.

Esta importação é necessária para a informação das linhas do ECF da parte A e B do LALUR no CON10259 - Cadastro do Plano de Contas e-LALUR/e-LACS, bem como utilizado na geração dos blocos M e N do LALUR.

CON10260 - Cadastro de tributos - IRPJ e CSLL

Este programa permite cadastrar os tributos IRPJ e CSLL com as informações específicas de cada tributo, como percentual de alíquota, código da receita, periodicidade, valor parcela isenta, entre outros. Para o IRPJ temos as informações de adicional do tributo e valor da parcela isenta.

Essas informações são necessárias para a apuração dos impostos, que será utilizada na geração dos blocos M e N do Livro de Apuração do Lucro Real - LALUR e Livro de Apuração da Base de Cálculo da Contribuição Social sobre o Lucro Líquido - LACS e utilizadas pelo programa CON10264 - Apuração de tributos - IRPJ e CSLL - e-LALUR/e-LACS.

Nota: Este programa pode ser acessado diretamente pelo Menu Logix ou pelo CON10239 - Cockpit da ECF - Escrituração Contábil Fiscal - ECF, na opção Cadastros bloco M e N, sub-opção Cadastro de tributos - IRPJ e CSLL.

Tributo IRPJ - Imposto sobre a Renda da Pessoa Jurídica

Tributo CSLL - Contribuição Social sobre o Lucro Líquido

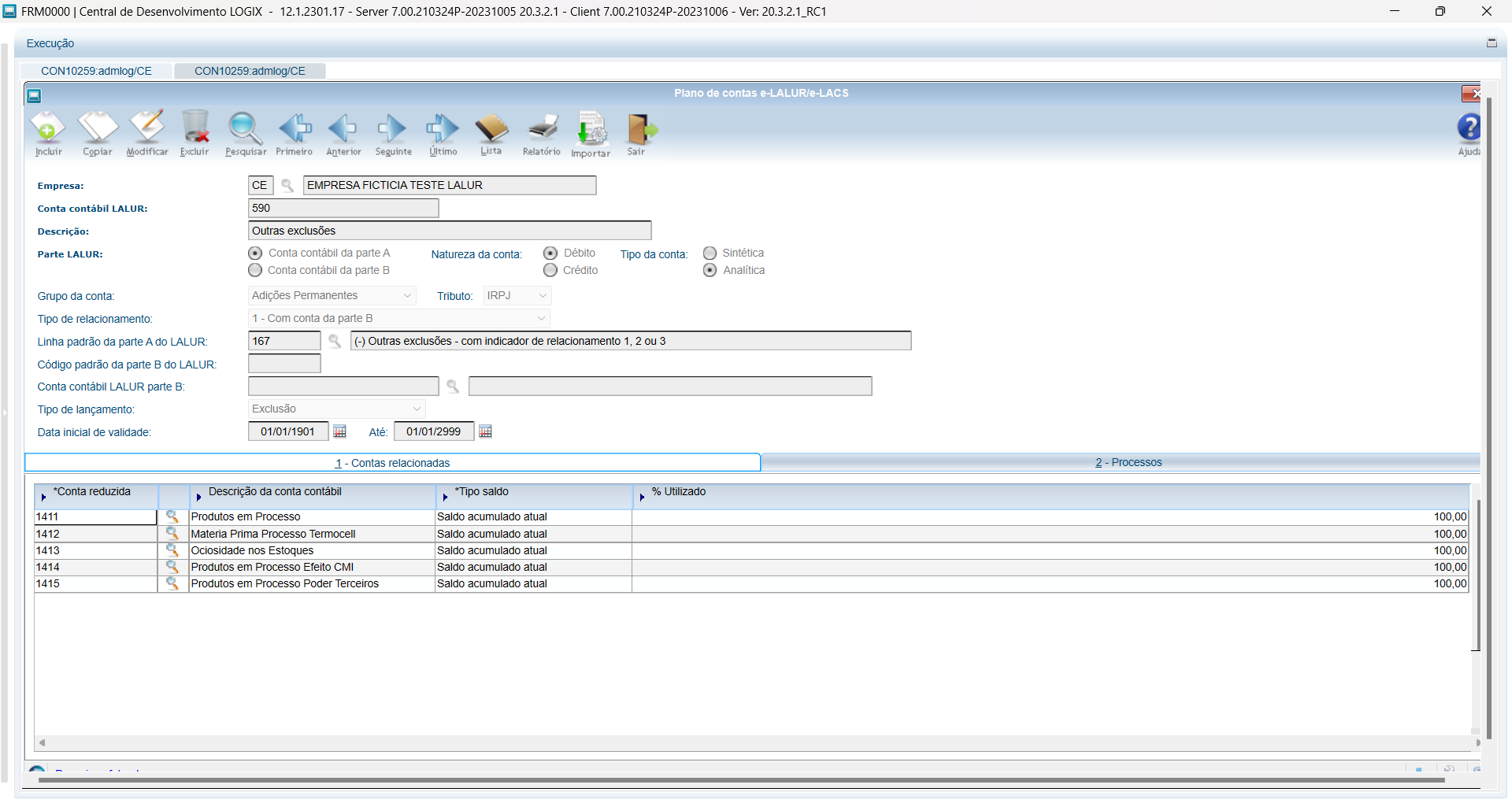

CON10259 - Cadastro do Plano de Contas e-LALUR/e-LACS

Este programa tem como objetivo permitir o cadastro das contas e seus processos administrativos ou judiciais a serem utilizados para compor os blocos M e N do arquivo da ECF gerado no CON10239/CON10238, referentes a parte A e parte B do Livro Eletrônico de Apuração do Lucro Real - e-LALUR e Livro Eletrônico de Apuração da Base de Cálculo da Contribuição Social sobre o Lucro Líquido - CSLL - e-LACS.

Poderá ser indicado se a conta é da parte A ou parte B, se é uma adição temporária ou permanente, exclusão temporária ou exclusão permanente. Também poderá indicar o tipo de relacionamento de cada conta: com conta contábil, com conta da parte B ou sem relacionamento. Poderão ser informadas as contas contábeis do plano de contas do Logix (CON10001 - Plano de contas) para contas do LALUR que tenham tipo de relacionamento com conta contábil, tipo de saldo a ser utilizado e o percentual do saldo para a conta contábil a ser utilizado na apuração de tributos.

As informações da Aba 1 - Conta relacionadas serão utilizadas na geração do arquivo da ECF, no bloco M para os registros M010 - Identificação da Conta na Parte B do e-LALUR e do e-LACS, M300 - Demonstração do Lucro Real - Lançamentos da Parte A do e-LALUR, M305 - Conta da Parte B do e-LALUR, M350 - Demonstração da Base de Cálculo da CSLL - Lançamentos da Parte A do e-LACS e M355 - Conta da Parte B do e-LACS. Essa geração do arquivo é efetuada pelo programa CON10238 - Geração do arquivo para ECF.

As informações da Aba 2 - Processos serão utilizadas na geração do arquivo da ECF, no bloco M para os registros M315 - Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento e M365 - Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento. Essa geração do arquivo é efetuada pelo programa CON10238 - Geração do arquivo para ECF.

Pelo botão Copiar, será possível efetuar a cópia das contas do LALUR e contas contábeis relacionadas a partir de um registro consultado.

Pelo botão Importar, será possível efetuar a carga das contas do LALUR e contas contábeis relacionadas a partir de um arquivo texto e ao final será gerado um relatório com as inconsistências dos registros não importados.

Pelo botão Layout, será possível imprimir o layout e regra dos arquivos das contas do LALUR e contas contábeis relacionadas a serem importados pelo botão Importar.

Nota: Este programa pode ser acessado diretamente pelo Menu Logix ou pelo CON10239 - Cockpit da ECF - Escrituração Contábil Fiscal - ECF, na opção Cadastros bloco M e N, sub-opção Plano de contas e-LALUR e e-LACS.

Aba 1 - Contas relacionadas: São demonstradas as informações das contas relacionadas à conta LALUR em questão.

Aba 2 - Processos: São apresentados quais os números e tipos de processos sejam administrativos ou judiciais estão relacionados à conta LALUR em questão.

Tela Botão Importar

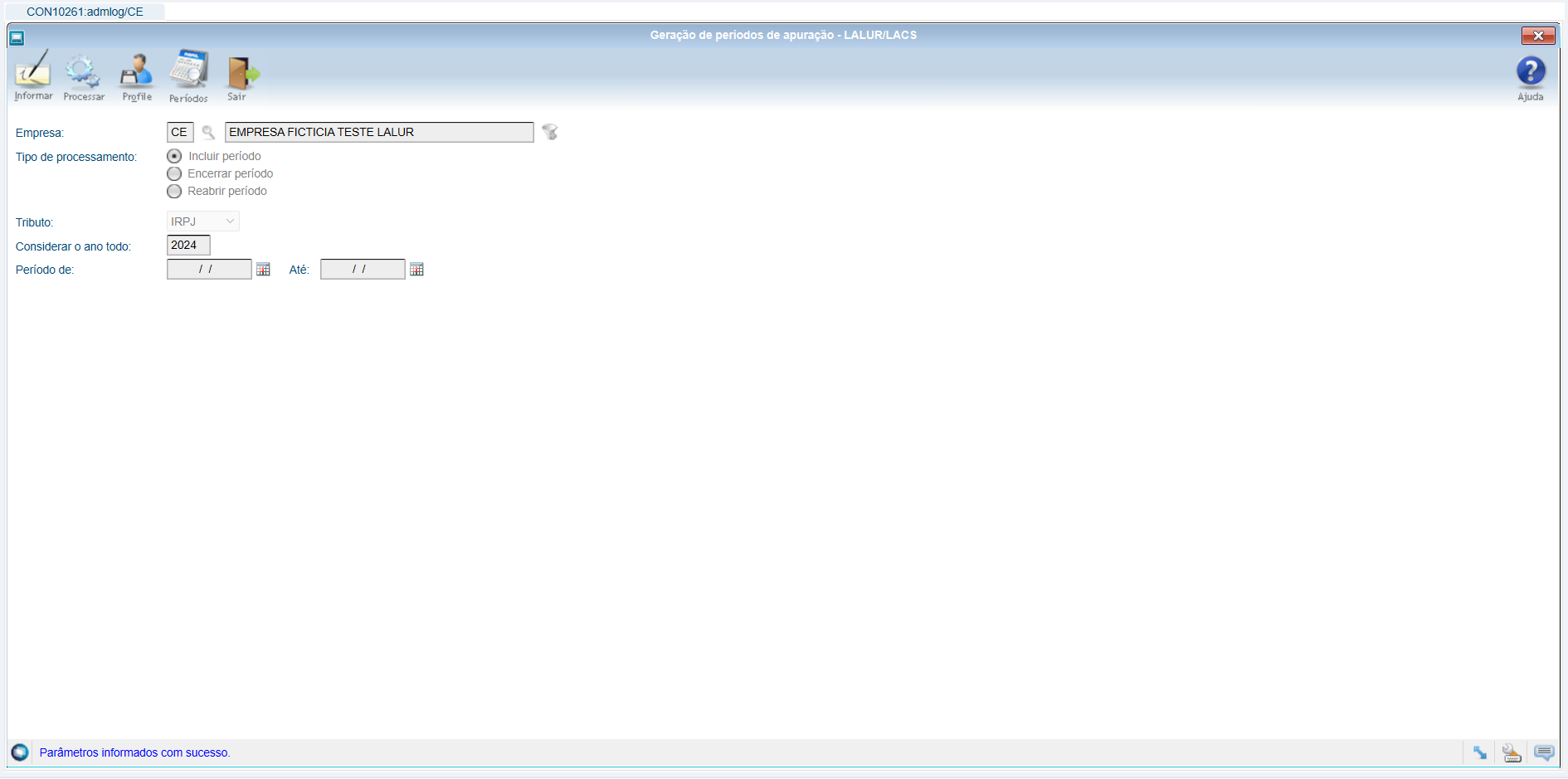

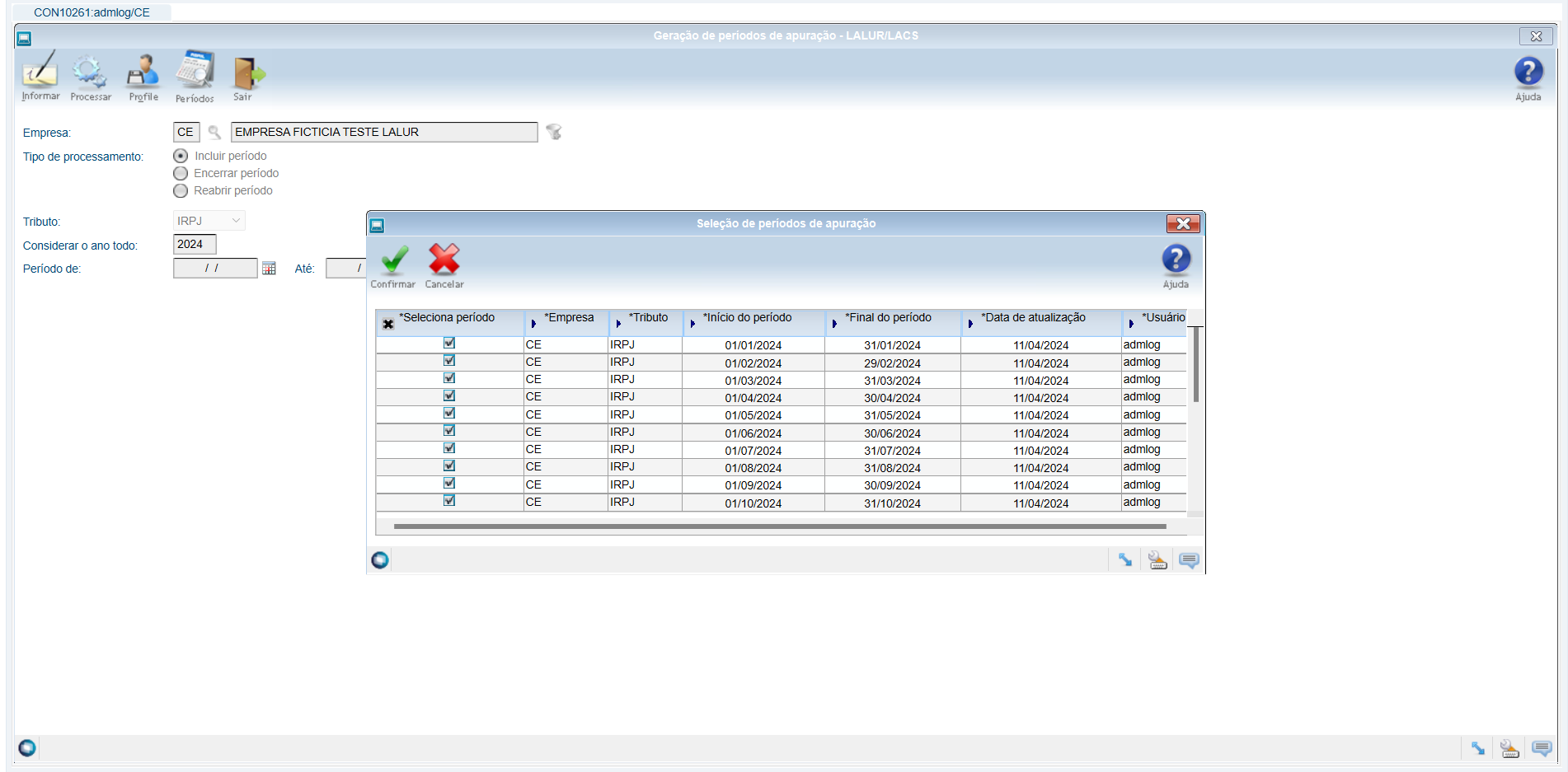

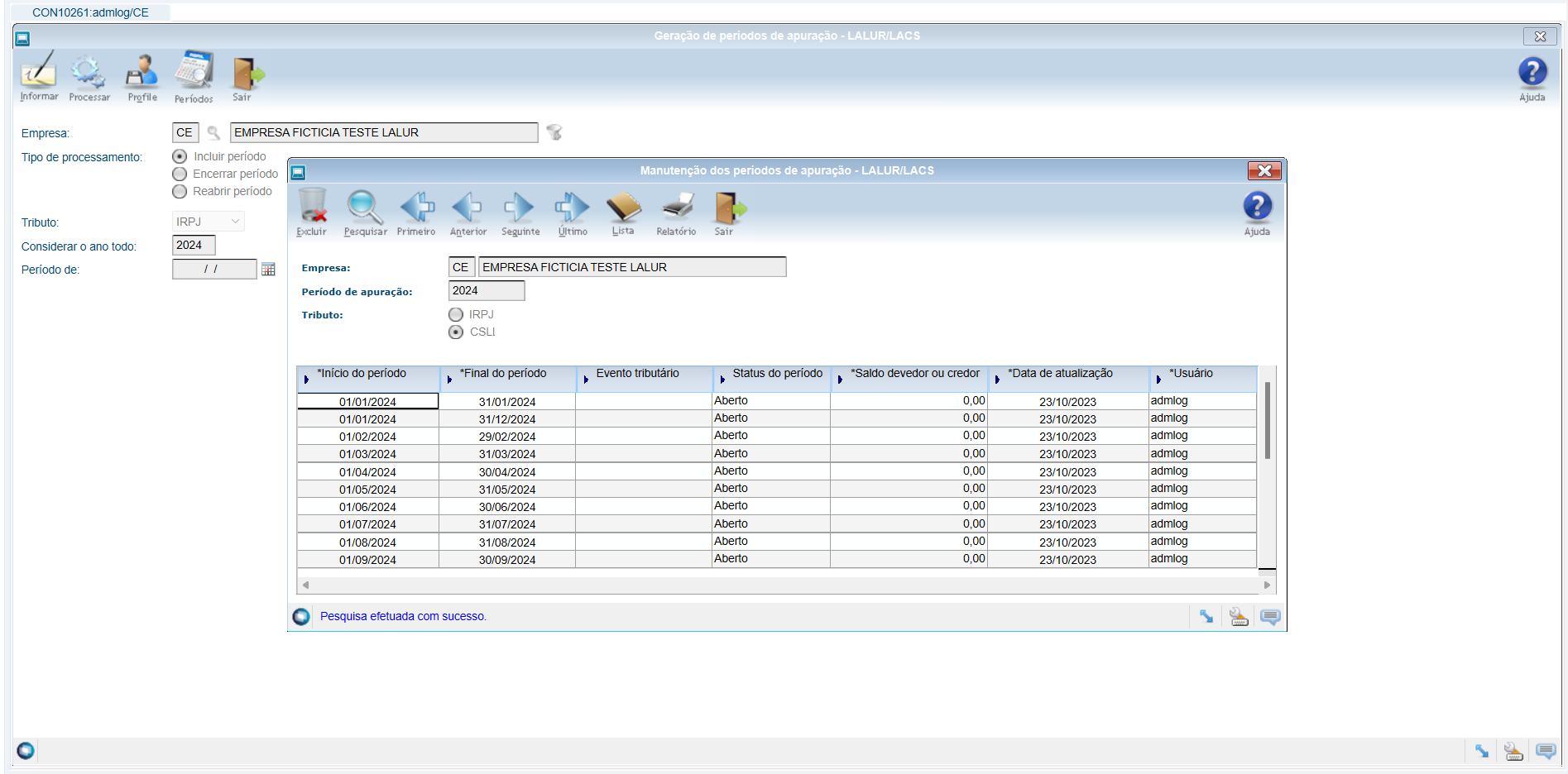

CON10261 - Geração de períodos de apuração - IRPJ e CSLL / CON10262 - Manutenção dos períodos de apuração LALUR/LACS

Este programa permite fazer a geração de períodos de apuração para cada tributo IRPJ e CSLL. Esta apuração será necessária para compor os blocos M e N na ECF - Escrituração Contábil Fiscal, referentes ao Livro Eletrônico de Apuração do Lucro Real (e-LALUR) e Livro Eletrônico de Apuração da Contribuição Social sobre o Lucro Líquido (e-LACS).

No botão Períodos, poderá efetuar a manutenção dos períodos gerados., Nesse caso será aberta a tela do CON10262 - Manutenção dos períodos de apuração LALUR/LACS, onde será permitido excluir, consultar, listar em tela e emitir o relatório dos períodos de apuração.

Já na opção Tipo de processamento, é possível encerrar e reabrir o período selecionado. Para encerrar, é necessário processar a apuração do período para os tributos IRPJ e CSLL no CON10264 - Apuração de tributos - IRPJ e CSLL - e-LALUR/e-LACS.

Nota: Este programa pode ser acessado diretamente pelo Menu Logix ou pelo CON10239 - Cockpit da ECF - Escrituração Contábil Fiscal - ECF, na opção Cadastros bloco M e N, sub-opções Geração de períodos de apuração e Consulta de períodos de apuração.

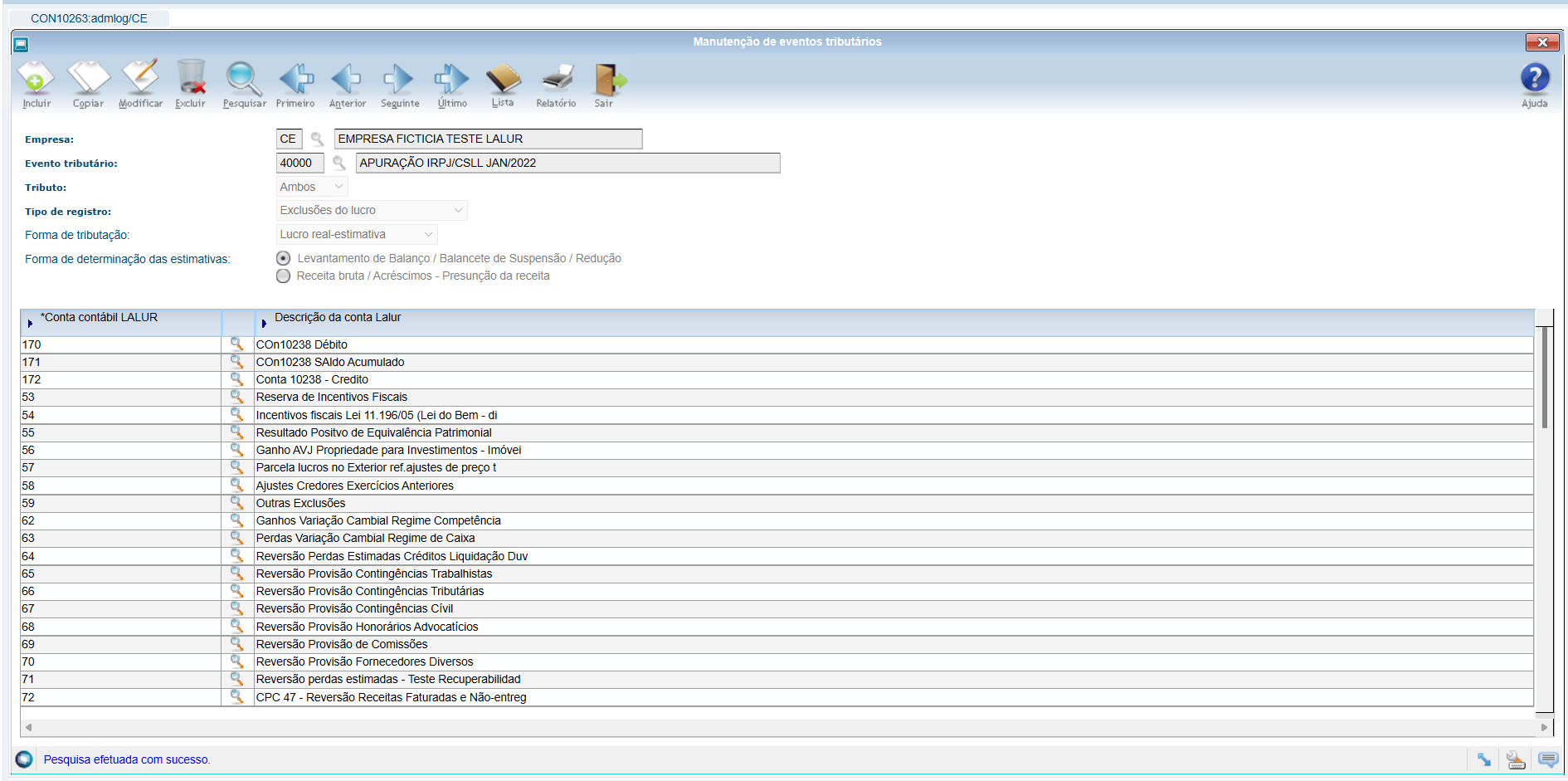

CON10263 - Cadastro de eventos e regras tributárias

Este programa tem como objetivo principal fazer o cadastro do evento tributário e regras do evento tributário para apuração do IRPJ e CSLL a serem utilizados na geração do SPED Fiscal com os blocos do LALUR. Essas informações serão utilizadas na apuração do IRPJ e CSLL, a qual é efetuada pelo programa CON10264 - Apuração de tributos - IRPJ e CSLL - e-LALUR/e-LACS.

Para cada evento poderão ser relacionadas as contas do LALUR para cada tipo de registro:

- Resultado operacional,

- Resultado não operacional,

- Adições do lucro,

- Adições por doação,

- Exclusões do lucro,

- Compensações de prejuízo,

- Adicionais do tributo,

- Deduções do tributo,

- Compensações do tributo.

Nota: Este programa pode ser acessado diretamente pelo Menu Logix ou pelo CON10239 - Cockpit da ECF - Escrituração Contábil Fiscal - ECF, na opção Cadastros bloco M e N, sub-opção Eventos e regras tributárias.

Pelo botão Copiar, será possível efetuar a cópia do evento tributário e regras do evento tributário relacionadas, informando as opções de origem e destino.

CON10265 - Cadastro de lançamentos manuais - LALUR

Este programa permite a inclusão manual de lançamentos diretamente nas contas do LALUR para efeito de ajustes e apuração dos tributos. As contas do LALUR devem ser previamente cadastradas na tela CON10259 - Plano de contas e-LALUR/e-LACS.

Importante: Esses lançamentos manuais não irão afetam a contabilização do Logix. Eles serão considerados no processamento da apuração dos tributos.

Pelo botão Apuração de Saldo, será possível efetuar a apuração dos saldos de lançamentos manuais LALUR, com base nas informações cadastradas no CON10265 - Cadastro de lançamentos manuais - LALUR. Ao final do processamento, serão atualizadas as informações no CON10266 - Manutenção de saldos de contas - LALUR.

Mais informações em: CON10267 - Apuração dos saldos de lançamentos manuais LALUR

Nota: Este programa pode ser acessado diretamente pelo Menu Logix ou pelo CON10239 - Cockpit da ECF - Escrituração Contábil Fiscal - ECF, na opção Cadastros bloco M e N, sub-opção Lançamentos manuais - LALUR.

Rotinas

CON10267 - Apuração dos saldos de lançamentos manuais LALUR

Este programa permite efetuar a apuração dos saldos de lançamentos manuais LALUR, com base nas informações cadastradas no CON10265 - Cadastro de lançamentos manuais - LALUR. Ao final, serão atualizadas as informações no CON10266 - Manutenção de saldos de contas - LALUR.

Nota: Este programa pode ser acessado:

- Diretamente pelo Menu Logix

- Pelo CON10239 - Cockpit da ECF - Escrituração Contábil Fiscal - ECF, na opção Cadastros bloco M e N, sub-opção Apuração de saldos - Lançamentos manuais.

- Pelo CON10265 - Cadastro de lançamentos manuais - LALUR, no botão Apuração de Saldo.

CON10266 - Manutenção de saldos de contas - LALUR

Este programa tem como objetivo principal realizar a manutenção e consulta de saldos das contas que farão parte dos Blocos M e N do e-LALUR e e-LACS. Os lançamentos são gerados previamente pelo CON10265 - Cadastro de lançamentos manuais - LALUR - Botão Apuração de Saldo. Porém, em alguns casos, há necessidade de manutenção desses valores, como por exemplo:

- Fase de implantação: Efetuar a carga dos saldos iniciais para as contas do LALUR através do botão Importar.

- Inclusão de uma nova conta no CON10259: Efetuar a inclusão manual do saldo inicial para essa conta através do botão Incluir ou Copiar.

- Demais situações.

Pelo botão Copiar, será possível efetuar a cópia dos saldos das contas do LALUR a partir de um registro consultado.

Pelo botão Importar, será possível efetuar a carga dos saldos das contas do LALUR a partir de um arquivo texto e ao final será gerado um relatório com as inconsistências dos registros não importados.

Pelo botão Layout, será possível imprimir o layout e regra dos arquivos dos saldos das contas do LALUR a serem importados pelo botão Importar.

Nota: Este programa pode ser acessado diretamente pelo Menu Logix ou pelo CON10239 - Cockpit da ECF - Escrituração Contábil Fiscal - ECF, na opção Cadastros bloco M e N, sub-opção Manutenção de saldos de contas - LALUR.

CON10264 - Apuração de tributos IRPJ e CSLL - e-LALUR/e-LACS

Este programa permite efetuar o processamento da apuração dos tributos de IRPJ e CSLL a serem utilizados nos blocos M e N do livro Eletrônico de Apuração do Lucro Real (e-LALUR) e Livro Eletrônico de Apuração da Contribuição Social sobre o Lucro Líquido (e-LACS).

- O Bloco M - Apuração IRPJ/CSLL para Lucro Real trata-se de um cadastro de informações referentes a apuração do IRPJ e CSLL para empresas enquadradas pelo Lucro Real previstos pelo Ato Declaratório Executivo Cofis nº 60, de 26 de agosto de 2015, através do Manual de Orientação da ECF.

- O Bloco N - Cálculo do IRPJ e da CSLL para Lucro Real trata-se das informações pertinentes ao cálculo do Imposto de Renda e da Contribuição Social para o regime do Lucro Real ou Estimativa.

Deverão ser informados os seguintes parâmetros para a apuração dos tributos: "Empresa", "Tributo", "Evento", "Período" e "Tipo emissão". O período deverá estar cadastrado no CON10262 - Manutenção dos períodos de apuração LALUR/LACS e poderão ser consultados os períodos existentes no "Zoom" do campo de períodos.

Ao processar, será apresentada a apuração em tela com os resultados de lucro ou prejuízo antes do IRPJ e CSLL, Lucro Real antes das compensações dos prejuízos, Lucro Real/Fiscal e o total dos tributos devidos. Ao marcar a opção 'Emitir oficial?', serão atualizadas as informações da apuração para serem utilizadas na montagem dos blocos M e N do LALUR/LACS gerados pelo programa CON10238 - Geração do arquivo para ECF. Quando a apuração estiver analisada e concluída, poderá ser processado com a opção para encerrar o período. O período poderá ser reaberto no CON10261 - Geração de períodos de apuração - IRPJ e CSLL. Nesta apuração, serão considerados os saldos de lançamentos manuais feitos na conta do LALUR no CON10265 - Cadastro de lançamentos manuais - LALUR.

Nota: Este programa pode ser acessado diretamente pelo Menu Logix ou pelo CON10239 - Cockpit da ECF - Escrituração Contábil Fiscal - ECF, na opção Cadastros bloco M e N, sub-opção Apuração do LALUR - IRPJ e CSLL.

A simulação ou apuração dos tributos IRPJ e/ou CSLL será de forma:

Analítica: Nessa opção serão listadas as contas e seus respectivos saldos.

Sintética: Nessa opção somente serão listadas as linhas de resultado da simulação.

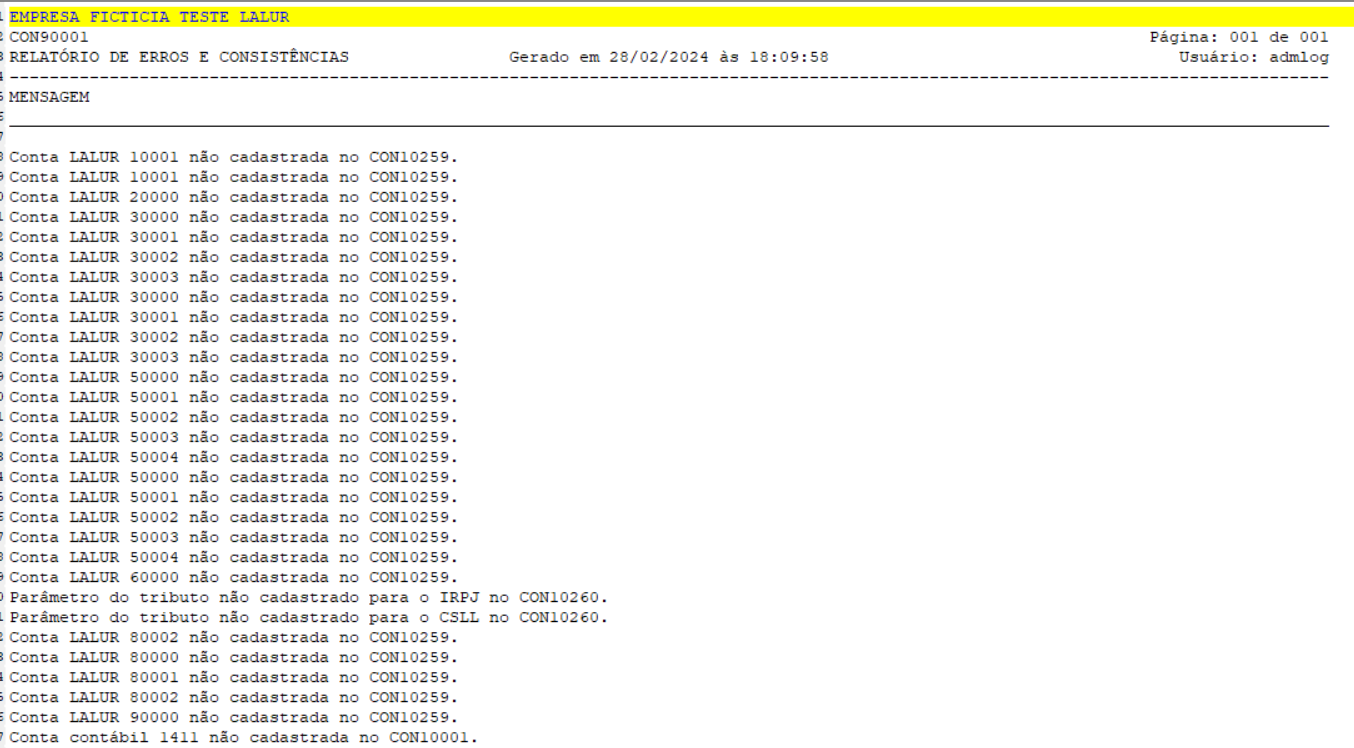

Ao final da rotina de apuração de tributos de IRPJ e CSLL para e-LALUR/e-LACS, será emitido um relatório das mensagens de erros e/ou consistências da, ao final, caso houver as mesmas.

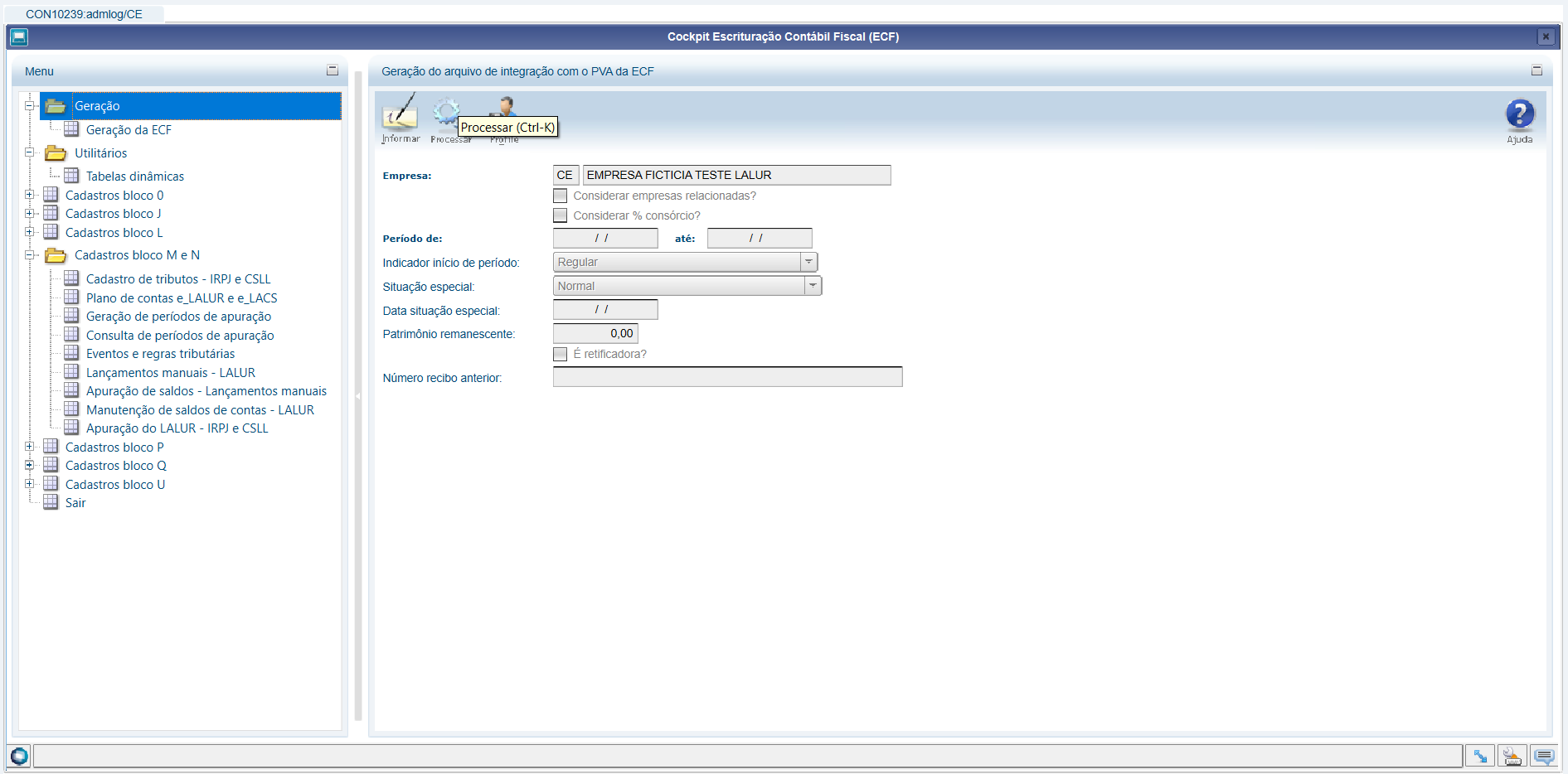

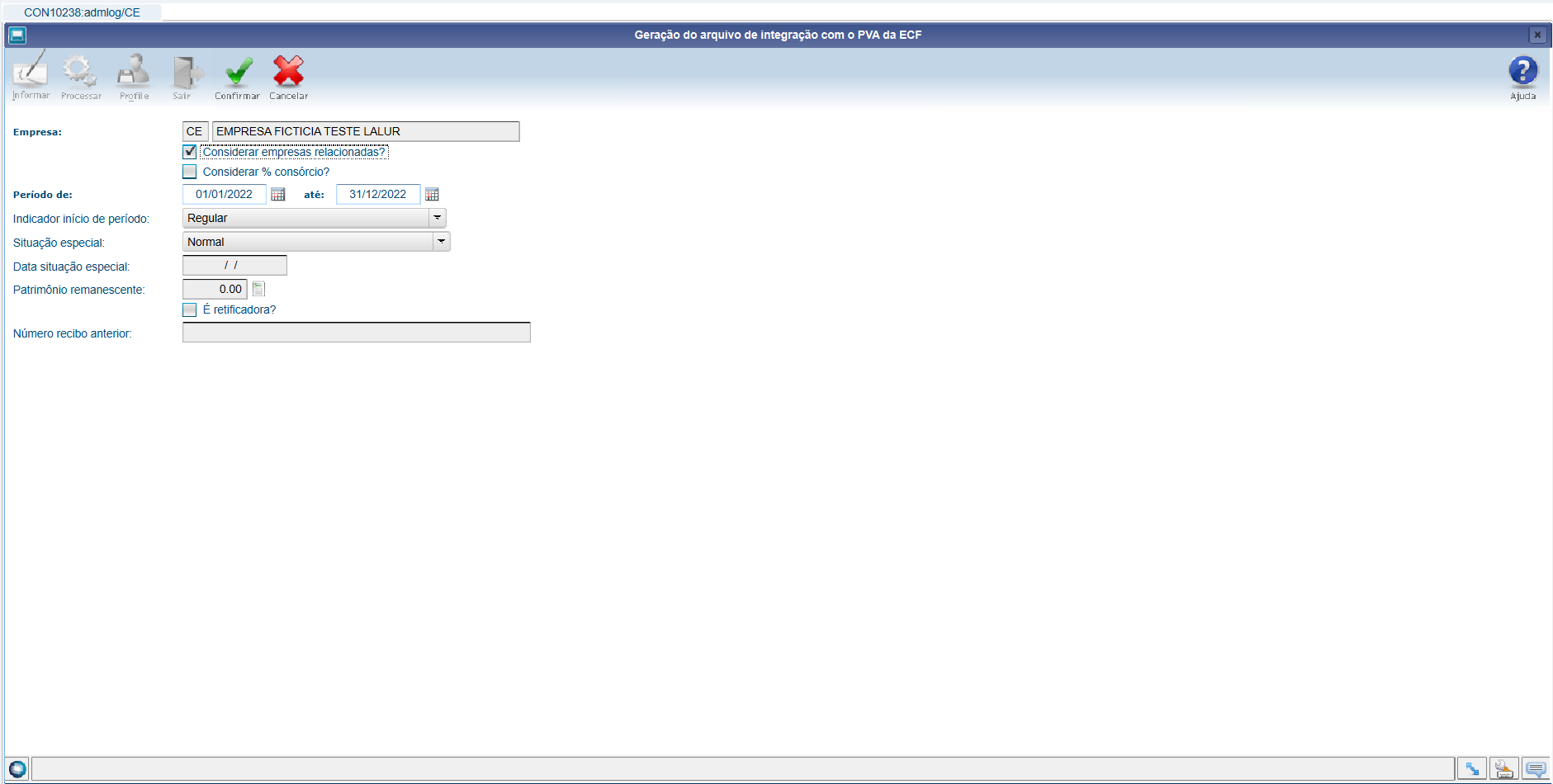

CON10238 - Geração do arquivo de integração

O programa de geração do arquivo de integração com o PVA da ECF - Escrituração Contábil Fiscal foi alterado para geração dos seguintes blocos:

- Bloco M001 - Abertura do Bloco M;

- Bloco M010 - Identificação da conta na parte B do e-LALUR e do e-LACS;

- Bloco M030 - Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real;

- Bloco M300 - Demonstração do Lucro Real - Lançamentos da Parte A do e-LALUR;

- Bloco M305 - Conta da Parte B do e-LALUR;

- Bloco M315 - Identificação de processos judiciais e administrativos referentes ao lançamento;

- Bloco M350 - Demonstração da Base de Cálculo da CSLL - Lançamentos da Parte A do e-LACS;

- Bloco M355 - Conta da Parte B do e-LACS;

- Bloco M365 - Identificação de processos judiciais e administrativos referentes ao lançamento;

- Bloco M990 - Encerramento do Bloco M.

Nota: Este programa pode ser acessado diretamente pelo Menu Logix ou pelo CON10239 - Cockpit da ECF - Escrituração Contábil Fiscal - ECF, na opção Geração, sub-opção Geração da ECF.

Bloco M

Esse bloco representa as Partes A e B do Livro Eletrônico de Apuração do Lucro Real (e-LALUR) e do Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-LACS).Ele é composto pelos seguintes registros:

O LALUR/LACS - Livro de Apuração do Lucro Real / Livro de Apuração da Contribuição Social

É um livro fiscal, sendo obrigatório somente para as empresas tributadas pelo Imposto de Renda na modalidade Lucro Real, conforme previsão contida no Regulamento do Imposto de Renda. Sua função é ajustar os demonstrativos contábeis à declaração do Imposto de Renda com adições e exclusões ao lucro líquido do período base, apurando a base de cálculo do Imposto de Renda devido e o controle de valores que devam influenciar a determinação do Lucro Real de períodos base futuros e que não constem da escrituração comercial.

Dispensa do Livro físico

As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (e-LALUR e do e-LACS) em meio físico, e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), tendo em vista a instituição da Escrituração Contábil Fiscal (ECF) pela Instrução Normativa RFB 1.422/2013.

Bloco M - Livro Eletrônico de Apuração do Lucro Real (e-LALUR) e Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-LACS)

Importante: O programa CON10238 - Geração do arquivo para ECF somente irá gerar o Bloco M - Livro Eletrônico de Apuração do Lucro Real (e-LALUR) e Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-LACS) quando tiver informações no CON10262 - Manutenção dos períodos de apuração LALUR/LACS e o status do período estiver como E - Encerrado.

As instruções referentes ao leiaute constam no Manual da ECF e no arquivo de Tabelas Dinâmicas, publicados na página http://sped.rfb.gov.br/pasta/show/1644

Perguntas Frequentes (FAQs)

Outras Documentações

Liberação Especial

Liberação especial

Data atualização: 18/05/2023

Atualização: baixar aqui

Pré-requisitos: Não há pré-requisitos

As alterações desta liberação especial serão liberadas oficialmente no pacote 12.1.2305.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas